Unfälle und unerwartete Ereignisse kommen, nun ja: unerwartet. Das kann im Privaten und im Betrieb für erhebliche Turbulenzen sorgen. Fällt beispielsweise der Chef plötzlich aus, stehen Abläufe und Kompetenzen zur Diskussion. Unternehmer sichern ihren Betrieb, wenn sie frühzeitig einen Notfallordner anlegen, der verschiedene Krisenszenarien regelt. Simone Deike und Alexandra Huhle, beide zertifizierte Financial Planner (CFP), hatten auf dem Presse-Round-Table des Financial Planning Standards Board (FPSB) viele wertvolle Tipps für Privatpersonen und Unternehmer parat.

-

Patientenverfügung(PDF, 114,19 KB)

Ordnung gilt als Hebestange der Arbeit, die mit Leichtigkeit auch die schwersten Lasten trägt. Wird die Arbeit im Unternehmen schwer, etwa weil der Chef erkrankt oder stirbt, braucht das Team einen Notfallordner. Gleiches gilt für die Familie: Erkranken oder sterben Angehörige, brauchen die nun Verantwortlichen einen Handlungsrahmen, der ihnen hilft mit der neuen Situation zu recht zu kommen. "Ein Notfallordner ist der ideale Aufbewahrungsort für alle wichtigen Dokumente, die Angehörige, Vertrauenspersonen oder Mitarbeiter in Notsituationen benötigen", sagt Alexandra Huhle, Beraterin bei Müller & Veith Investment GmbH. Ein solcher Ordner schaffe ...

- Transparenz

- Entlastung und Zeitersparnis

- Handlungsfähigkeit

- Klarheit und Sicherheit

Notfallordner: Diese Rubriken sind wichtig

Damit sich die Betroffenen in einer Notsituation zu recht finden, sollte der Notfallordner folgende Rubriken haben:

- Kontaktdaten

- Verfügung und Vollmachten

- Finanzen und Wertanlagen

- Versicherungen

- Security - digitaler Nachlass

- Sonstige Verträge

- Wichtige Dokumente

- Besondere Regelungen für den Betrieb

1. Kontaktdaten: Auf diese sollten Sie nicht verzichten

"Einen Ansprechpartner zu haben, wenn der Notfall eintritt, ist für die dann zuständigen Personen eine der wichtigsten Hilfen", sagt Simone Deike von der MLP Finanzberatung SE. In den Ordner gehören deshalb Namen und Telefonnummern des Partners und der Familie, gegebenenfalls auch der Nachbarn. "Ärzte, Steuerberater, Rechtsanwälte und auch der Finanzberater sollten im Ordner genannt sein", so die Finanzexpertin. Wer eine persönliche Assistenz hat oder Netzwerkpartner, die wichtig sind, sollte auch diese in den Kontakten nennen.

2. Verfügungen und Vollmachten: Damit die nahe Zukunft in geregelten Bahnen verläuft

Wer in einem Notfall nicht mehr selbst entscheiden kann, möchte dennoch, dass in seinem Sinne gehandelt wird. Dabei helfen Vollmachten und Verfügungen, die Vorgaben nach Wunsch des Betroffenen machen. "Hierzu zählen vor allem die Vorsorgevollmacht, die Betreuungsverfügung, die Patientenverfügung und das Testament", sagt Alexandra Huhle. Und sie räumt auch gleich mit zwei schwerwiegenden Irrtümern bei diesen Verfügungen auf:

"Es stimmt leider nicht, dass der verheiratete Partner automatisch die Verfügungsgewalt hat, wenn der Ehegatte oder die Ehefrau nicht mehr handlungsfähig ist."

"Das Familiengericht bestimmt nicht automatisch den Ehepartner als Betreuer."

Die einzige Lösung für diese Situationen sei eine Vorsorgevollmacht als Generalvollmacht - und diese müsse als Original vorliegen.

Das Testament: Wer bekommt was?

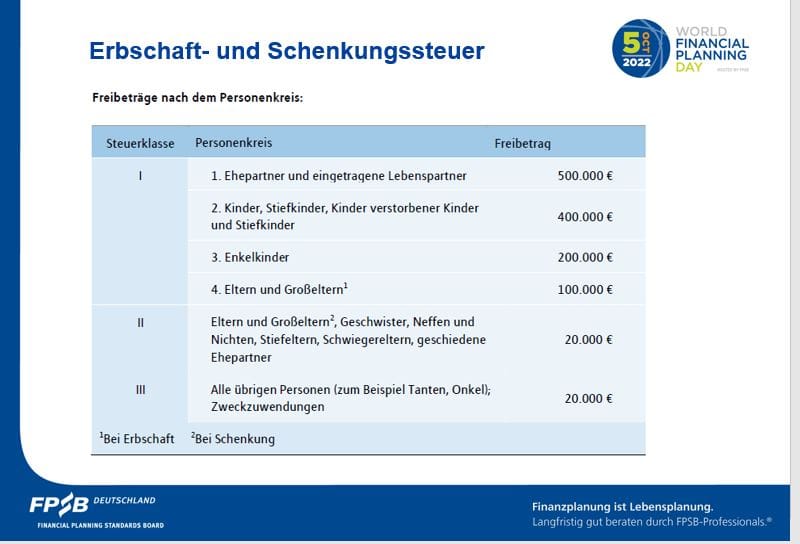

"Zunächst sollte jeder festhalten, wie der Status Quo ist", erklärt Huhle. Wem gehört welches Vermögen und welche Anteile davon erhalten welche Personen laut gesetzlicher Erbfolge, seien die wichtigen Fragen, die es zu klären gelte. In einem zweiten Schritt können Erblasser dann festlegen, wie es sein soll, "und dabei die steuerlichen Aspekte nicht vergessen", sagt sie.

Sind die Freibeträge ausgschöpft, greifen die Steuersätze. Bei Steuerklasse I liegen sie zwischen 7 und 30 Prozent. In Steuerklasse II sind es 15 bis 43 Prozent und in Steuerklasse III 30 bis 50 Prozent. "Alle 10 Jahre können die Freibeträge wieder vollständig ausgeschöpft werden", erklärt Simone Deike. Unternehmer sollten daher die Vermögensnachfolge aktiv und frühzeitig gestalten.

3. Finanzen und Wertanlagen: Wo liegt was – und wer darf was?

Für den Notfall, sollten Inhaber von Konten, Spareinlagen, Geldanlagen, Depots, Beteiligungen, digitalen Wallets, Krediten, Leasingverträgen, Immobilien, Schließfächern oder Kunst- und Wertgegenständen Regelungen treffen. Eine Auflistung der Güter mit ihrem Aufbewahrungsort hilft den Verantwortlichen in einer Notsituation. "Auch Grundbuchauszüge, Mietverträge und Wertgutachten gehören in den Ordner", sagt Deike.

4. Versicherungen: den Durchblick ermöglichen

Den Überblick in fremden Versicherungsunterlagen zu bekommen, ist oft eine Herausforderung. "Hier hilft ein tabellarisches Verzeichnis von Institut, Vertragsnummer und Ansprechpartner", so Deike.

5. Security: Zugangsdaten und Passwörter

Der digitale Nachlass ist für Hinterbliebene oft eine besondere Herausforderung. Weder wissen sie, auf welchen Kanälen der Verstorbene oder nicht mehr Handlungsfähige unterwegs war, noch kennen sie die Passwörter. Auch hier hilft eine Liste mit Zugangsdaten, sozialen Netzwerken, E-Mail-Adressen und den Daten für digitale Wallets.

6. Sonstige Verträge: Eine Übersicht, die auch dem Anfertiger hilft

Es ist gar nicht einfach, selbst den Überblick über bestehende eigene Verträge zu behalten. Wie soll es dann den Hinterbliebenen gelingen? "Es hilft dem Anfertiger selbst, wenn er eine Liste mit allen sonstigen Verträgen erstellt" wirbt Simone Deike für eine weitere Auflistung.

Gängige Verträge betreffen beispielsweise Dienstleistungen, wie Hausverwaltung, Reinigungsservice, Haushalt und Garten. Aber auch Mitgliedschaften, auch beruflicher Art, Abonnements für Handy, Internet, Apps, GEZ, Guthaben bei Apple, Samsung, PayPal oder anderen Anbietern.

7. Wichtige Dokumente: Diese sollten verfügbar sein

Folgende Dokumente gehören in den Notfallordner - oder zumindest ein Hinweis darauf, wo sie zu finden sind:

- Personalausweis, Reisepass, Führerschein

- Geburtsurkunde, Heiratsurkunde

- Jagdschein, Waffenbesitzkarte

- Fahrzeugbrief

- Krankenversichertenkarte, Impfpass, Medikamentenplan, Organspendeausweis, Blutgruppe, Brillenpass, Allergien

- Mietvertrag, Hausunterlagen, Leasingvertrag, Gesellschaftervertrag

- Hinweis auf Ablageort von Steuerunterlagen und gegebenenfalls auch Steuertermine, ... und viele mehr.

8. Für Unternehmerinnen und Unternehmer: Abläufe und Zuständigkeiten regeln

"Der Notfallordner für den Betrieb regelt schriftlich, was zur Weiterführung des Unternehmens wichtig ist", sagt Alexandra Huhle und ergänzt: "Dieser Ordner muss auffindbar sein." Zumindest eine Vertrauensperson sollte wissen, wo der Ordner steht. Zudem sollten Steuerberater, Geschäftspartner, Netzwerke und IT Administrator genannt werden. Ebenso wichtig ist ein Notfallhandbuch, das auch online ausgefüllt und den Mitarbeitern zur Verfügung stehen kann. So weiß jeder, was er zu tun hat, wenn der Chef ausfällt.

Über die Expertinnen

Simone Deike ist als Certified Financial Planner (CFP) beim FPSB Deutschland e.V. seit 10 Jahren zertifiziert. Seit mehr als 26 Jahren ist die Volkswirtin Beraterin bei MLP und wächst mit den Themen ihrer Klientel und deren Familien durch das Leben. Freude an den Finanzen fängt mit der Klarheit an, um bessere Entscheidungen zu treffen – so ihr Motto. Sie ist verheiratet, hat einen Sohn und lebt in Wilhelmshaven.

Alexandra Huhle ist seit 2021 Certified Financial Planner (CFP) beim FPSB Deutschland e.V.. Seit mehr als 5 Jahren betreut die Finanzökonomin vermögende Privatkunden in allen Fragen zum Vermögen. Sie ist seit 2005 Quereinsteigerin in der Finanzbranche und hat die verschiedensten Bereiche durchlaufen bis sie die Notwenigkeit ganzheitlicher Beratung (sozusagen vom Sparbuch über Absicherung und den Ehevertrag bis zum Testament) erkannt und gleichzeitig ihre eigene Leidenschaft für genau diese Beratungsform bei sich entdeckte. Sie lebt mit Ihren beiden Töchtern in Geroldshausen bei Würzburg.