Neues Denken bei der Unternehmensfinanzierung – mithilfe von Softwaredienstleistern oder Plattformen können sich Unternehmer ihre individuelle Finanzierung selber konzipieren. Das geht ganz einfach und ist ein gutes, die Bankverbindung ergänzendes Tool, um Liquidität und Eigenkapitalbasis zu erhöhen. Sogar für Gründer eignet sich dieser Finanzierungsweg.

Wirklich? Eine FinTech-Finanzierung für's Handwerk? Das klingt wahnsinnig kompliziert, zumindest unsicher, wenn nicht gar potenziell unseriös. "Das stimmt gar nicht", lacht Johannes Laub. "Eine FinTech-Finanzierung ist maximal transparent und so individuell, wie der Unternehmer sie benötigt", erklärt er. Laub ist zusammen mit Jamal El Mallouki Gründer und Geschäftsführer von Portagon - ehemals CrowdDesk. Und Portagon ist ein FinTech, Laub weiß also, wovon er spricht.

Warum benötigen Handwerker eine FinTech-Finanzierung?

Bisher hat das Handwerk sehr eng mit seinen Hausbanken zusammengearbeitet. Oftmals ist dies die einzige Finanzierungsquelle gewesen. Doch die Bankenwelt ist im Wandel und die Regulierungsbehörde hat die Auflagen für die Kreditvergabe erschwert: "In der Vergangenheit konnten Banken ein eigenes Rating für Unternehmen durchführen. Nun gibt es Ratingvorgaben, die bald auch kleinere und mittelständische Unternehmen zu erfüllen haben", erzählt Laub. Liegt für einen Betrieb kein externes Rating vor, müssen die Banken künftig höhere Risikorückstellungen für Kredite vornehmen. Das führt zu schlechteren Konditionen für den Geldsuchenden. "Nicht sofort, aber mit Sicht auf die nächsten fünf Jahre, wird es auch kleinere Handwerkbetriebe treffen", ist Laub überzeugt.

Ein weiteres Argument für die Nutzung von FinTechs ist der gestiegene Anspruch an die Flexibilität bei der Liquidität. "Die Unternehmer müssen aktuell finanziell flexibler reagieren können, weil Lieferketten gestört waren oder sind und der Krieg die Unsicherheit erhöht hat. Deshalb sind Vorratshaltung und schnelles Reagieren auf gute Angebote für Unternehmer zunehmend wichtig", sagt Laub. Dafür werde beispielsweise auch vermehrt auf Factoring gesetzt.

FinTechs: Großes Marktwachstum

FinTechs sind Anbieter von Finanzdienstleistungen. Sie erfinden den Bankensektor natürlich nicht neu. Aber sie können durch digitalisierte Prozesse und die Nutzung von Netzwerken Finanzierungen ermöglichen, die Hausbanken nicht oder nur zu schlechteren Konditionen anbieten können. So ist beispielsweise ein vollständig digitaler Kreditantrag mit digitalem Zugriff aufs Konto und Datev-Zugang ein kostensenkendes und den Finanzierungsprozess beschleunigendes Angebot der FinTechs.

Die FinTechs bieten einen weiteren Nutzen für Unternehmer: Sie ermöglichen es, Finanzvermögen im Sinne von Eigenkapital ins Unternehmen zu bringen. Dieses sogenannte Mezzanin-Kapital ist rechtlich und wirtschaftlich eine Mischform aus Eigenkapital und Fremdkapital, die als Eigenkapital bilanziert wird. "Wir sind keine Gegenspieler der klassischen Banken. Wir sind eine Ergänzung", erklärt Johannes Laub. Denn bei einer erhöhten Eigenkapitalbasis ist es dann auch für die Hausbank einfacher, neue Kredite zu gewähren.

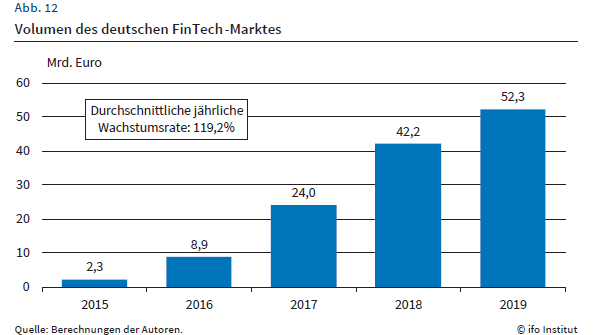

Die Vorteile der digitalen Finanzdienstleister werden Nutzern zunehmend bewusst. Das Marktwachstum beträgt im Schnitt der Jahre 2015 bis 2019 rund 119,2 Prozent jährlich, hat das Ifo-Institut errechnet.

Was FinTechs leisten können

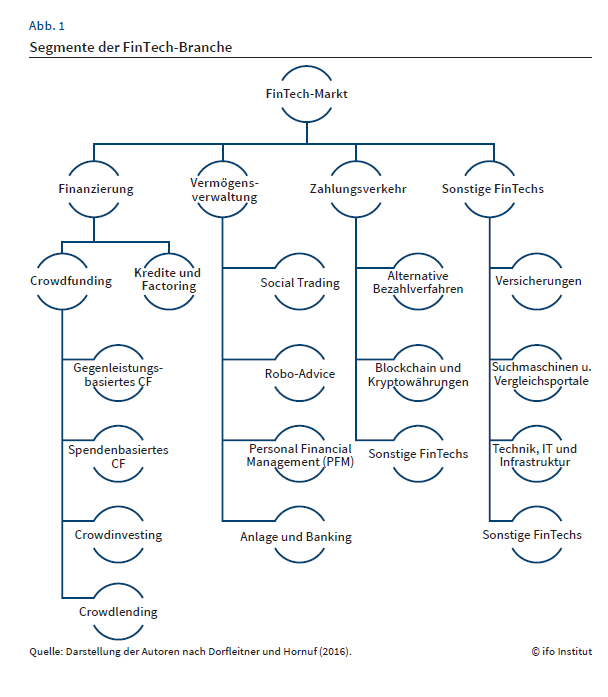

Die Aufgaben, die FinTechs erfüllen, sind vielfältig. Die meisten Anbieter bewegen sich im Bereich des digitalen Zahlungsverkehrs, doch auch Suchmaschinen und Vergleichsportale gibt es zunehmend mehr. Crowdinvesting, Crowdfunding, Versicherungen, Kredite und Factoring sind weitere Bereiche, die für Unternehmer Chancen bieten.

Den richtigen Finanzierungspartner finden

Laut einer Studie des Deutschen Factoring-Verbands haben sich in der Corona-Pandemie rund 15 Prozent der Unternehmer erstmals über weitere Finanzierungsmöglichkeiten - über die Hausbank-Verbindung hinaus - Gedanken gemacht. Das verspricht noch mehr Wachstum für die FinTechs. Wer auf der Suche nach dem für ihn passenden Finanzierungspartner ist, kann Plattformen wie fincompare.de und compeon.de nutzen. Auf diesen Seiten können Unternehmer online ihre Finanzierungsanfrage stellen. Die auf der Plattform vertretenen Kreditgeber, darunter auch viele traditionelle Banken, sehen das Finanzierungsgesuch und können ein Angebot abgeben. Der Unternehmer erhält so mehrere Angebote, die er leicht miteinander vergleichen und aus denen er sich das beste heraussuchen kann.

Wer ein spezielles Projekt, wie etwa ein Immobilienvorhaben, ein Start-up oder einen gemeinnützigen Spendenaufruf starten möchte, findet auch für diese Vorhaben die passende Plattform. So haben sich beispielsweise die Plattformen Bergfuerst.com, exporo.de oder crowdinvest-immobilien.de auf die Finanzierung von Immobilienvorhaben fokussiert. Während sich seedmatch.de, startnext.com und viele weitere auf Start-ups konzentrieren. Eine Übersicht über die infrage kommenden Plattformen für die verschiedenen Finanzierungsbereiche gibt es hier: crowdfunding.de/plattformen.

Grundsätzlich trifft der Unternehmer also bei der Suche nach einem Finanzierungspartner eine Dienstleisterauswahl – wie in anderen Bereichen auch. "Er muss wissen, was er für Dienste braucht und dann klären, welcher Dienstleister dem am nächsten kommt", sagt Johannes Laub. Sein Tipp: "Achten Sie auf den Außenauftritt des FinTechs, was genau bietet es an, hat es Referenzen, gibt es Empfehlungen?" Die Anbieter sind im Netz – das sei Fluch und Segen zugleich. Denn jeder hat eine Meinung zu jedem - "wenn Abläufe oder Ansprechpartner oder irgendetwas in einer Finanzierung nicht rund läuft, beschweren sich die Kunden sofort online und für alle sichtbar. Insofern sind die FinTechs besonders transparent", erzählt er.

Alternative: Die eigene Finanzierung bauen

Ein spezielles Angebot hat Portagon. Das FinTech baut Funding-Seiten für Unternehmer, damit diese ihr Netzwerk zur Finanzierung von Vorhaben nutzen können.. „Wir sind ein Softwaredienstleister und stellen Unternehmern den digitalen Rahmen zur Verfügung, den sie benötigen, um sich ihre eigene Finanzierung aufzubauen", erklärt Johannes Laub. Konkret: Portagon erstellt für seine Kunden Funding-Seiten, die mit Farben, Fotos, Logo und Text nach den Vorstellungen des Unternehmers gestaltet werden. Die Funding-Seite ist entweder über die Homepage des Unternehmens erreichbar oder der Unternehmer nutzt den Link, um potenzielle Investoren beispielsweise in Newslettern oder E-Mails direkt anzusprechen. So kann der Unternehmer sein eigenes Netzwerk für die Finanzierung eines Vorhabens aktivieren. Er legt also die Höhe des benötigten Kapitals, die Zinsen und die Rückzahlung selber fest. "Und natürlich helfen wir dabei und stehen ihm beratend zur Seite", sagt Laub.

Ein Beispiel: Das brandenburger Unternehmen eRockit produziert ein elektronisches Motorrad und hatte Schwierigkeiten, einen Investor für den Aufbau seiner Produktion zu gewinnen. eRockit entschied sich deshalb für eine Finanzierung über CrowdDesk - heute Portagon. Auf invest.erockit.de können Investoren in das Start-up investieren. Angesprochen haben die jungen Unternehmer vor allem das eigene Netzwerk. Also Menschen, die sich mit der Idee von eRockit identifizieren können und bereits mit dem Unternehmen im Kontakt standen - auch über die Social Media Kanäle. „Wir wollen unsere Community nicht nur emotional, sondern auch am direkten finanziellen Erfolg teilhaben lassen – und das langfristig“, erklärt Andreas Zurwehme, Mitgründer des Start-ups, die Motivation hinter der Crowdinvesting-Kampagne.

Vor- und Nachteile der FinTech-Finanzierung

Als Nachteil jeder Crowdfinanzierung gilt das Risiko, dass eine Finanzierung nicht (in voller Höhe) zustande kommt. Bei einer Finanzierungszusage durch die Hausbank - so sie denn erfolgt - kann sich der Unternehmer auf die Bereitstellung der vereinbarten finanziellen Mittel verlassen. Er gewinnt damit Planungssicherheit. Anders bei der Crowdfinanzierung: Hier weiß der Unternehmer erst am Ende des Funding-Zeitraums, ob sich genügend Investoren gefunden haben, um sein Projekt umsetzen zu können.

Die Finanzierung über ein FinTech kann zudem teurer sein als geplant. Das ist immer dann der Fall, wenn der Unternehmer nicht so viel Kapital einsammeln kann, wie er kalkuliert hatte. In der Folge kann er seine Fixkosten nicht so breit verteilen wie gedacht.

Kritisch wird auch oft gesehen, dass der Unternehmer im Kontakt mit seinen Investoren bleiben muss, wenn er eine Crowdfinanzierung nutzt. Das ist ein zeitlicher Aufwand, den manche scheuen. Für Johannes Laub ist dieser kontinuierliche Kontakt jedoch nicht wirklich ein Nachteil: „Die Kommunikation mit den Investoren zur Finanzierungsstrecke erfolgt über unsere Plattform. Rechtlich nicht notwendig, aber empfehlenswert ist, über Social Media – bei Instagram, Facebook oder LinkedIn – seinen Investoren und einer breiteren Öffentlichkeit auch Projektfortschritte näherzubringen. Diese Posts haben eine positive Wirkung für die Außendarstellung des Unternehmens und können sogar bei der Mitarbeitergewinnung helfen", sagt er. Ein Investment in die Außenkommunikation lohne sich deshalb gleich mehrfach.

Als Vorteile dieser Finanzierung gelten:

- Wer die Crowd für seine Finanzierung nutzt, behält die Entscheidungsgewalt. Denn es werden keine Stimmrechte abgegeben.

- Die Zeit von der Idee bis zur Umsetzung der Finanzierung liegt im Schnitt bei vier bis sechs Wochen. Manche schaffen dies jedoch auch in wenigen Tagen.

- Zugleich erhalten Privatinvestorn die Chance, die Gründer- und Unternehmenskultur mitzugestalten und nachhaltige Start-ups und Innovationen zu fördern.

- Wer sich einmal ein Investorennetzwerk aufgebaut hat, kann es immer wieder ansprechen. Unternehmen - so auch Start-ups - haben einen stetigen Finanzierungsbedarf und können einen Teil dessen mit der Crowd abdecken.

- Unternehmer sich direkt mit ihrer Community in Verbindung setzen. Dies kann sinnvoll sein, um mit einem gut geplanten und verbesserten Produkt an den Start zu gehen oder bestehende Produkte fortlaufend zu verbessern.

Diese Sicherheit bietet eine Plattformfinanzierung

Unternehmer, die mithilfe eines FinTechs finanzieren, treffen auf etablierte und durchdachte Prozesse. "Wir und andere Anbieter sind ja als FinTech gestartet. Das heißt, unsere Prozesse waren von Anfang an digital, sodass es nicht zu einem Hin und Her zwischen digital und analog in der Abwicklung von Finanzierungen kommt", sagt Laub. Zudem sei Datensicherheit den FinTechs besonders wichtig. "Die ganze Branche hat von vornherein eine Sicherheitsarchitektur aufgebaut, so dass wir vielleicht sogar noch sicherer aufgestellt sind als traditionelle Banken", vermutet Laub.

Und es gibt einen weiteren Sicherheitsaspekt: Oft ist das zur Verfügung gestellte Kapital mit einem qualifizierten Rangrücktritt versehen. Das heißt für den Unternehmer: Wird er insolvent durch die Rückzahlung des aufgenommenen Geldes, muss er dieses Kapital nicht zurückzahlen. "Das ist eine gewisse Unsicherheit für den Investor, aber für den Unternehmer ist es das beste Kapital, das er haben kann.

Die größten Fehler, die Unternehmer bei einer Crowdfinanzierung machen

"Der größte Fehler ist es meist, nicht selbstbewusst genug das eigene Netzwerk anzusprechen", sagt Johannes Laub. Er rät Unternehmern, ihr Vorhaben offensiv zu präsentieren: "Man muss deutlich machen, dass man Unternehmer ist, wachsen möchte und dafür eine bestimmte Summe Geld benötigt", so der Finanzierungsexperte. Es gehe also nicht nur darum zu sagen: Ich brauche eine neue Produktionsanlage. Sondern auch zu sagen, was genau man damit erreicht, welche Umsatzsteigerung dadurch möglich wird, wie viele Personen man neu einstellen oder wie viele Arbeitsplätze man damit sichern kann. "Und dann müssen sich Unternehmer trauen, ihr Netzwerk anzusprechen - wann immer sie Kontakt zu ihren Kunden haben", so Laub. Das könne im direkten Gespräch geschehen, per Flyer im Laden und auf der eigenen Homepage.

Wie hilft das FinTech, wenn das Funding-Ziel nicht erreicht wird?

Gelingt es trotz intensiver Ansprache des eigenen Netzwerkes nicht, das Funding-Ziel zu erreichen, helfen die FinTechs ihren Kunden meist bei der Realisierung ihrer Finanzierung. Das erfolgt über Tipps und praktische Hinweise bei der Erstellung des Finanzierungsangebots und über die Nutzung des Netzwerks des jeweiligen FinTechs. "Wir haben Partner, mit denen wir unsere Kunden unterstützen - auf deren Seiten können unsere Kunden ihr Projekt ebenfalls listen lassen. Klickt ein potenzieller Geldgeber auf das Projekt, erhält der Partner einen kleinen Obolus. Ergänzend können Portagon-Kunden ihr Projekt auch auf anderen Portalen anbieten. Dann stammen die potenziellen Geldgeber nicht mehr aus dem eigenen Netzwerk, sondern aus dem Internet. Zudem gibt es Vertriebsunterstützung durch FinTechs, "aber das kostet natürlich", sagt Johannes Laub.