Wer Immobilienkredite laufen hat, sollte über einen Bausparvertrag nachdenken. Denn in Zeiten steigender Zinsen kann die Anschlussfinanzierung in einigen Jahre sehr teuer werden. Der Vorteil der Bausparverträge: Sie schreiben die aktuell günstigen Zinskonditionen fest – obwohl das Darlehen erst später in der Zukunft gebraucht wird. Was bei diesen Verträgen zu beachten ist.

Der Blick in die Glaskugel scheint bezüglich der kommenden Zinsentwicklung nicht besonders schwierig: Die Inflation ist da und die Notenbanken in Europa und den USA reagieren mit steigenden Zinsen. Dass sich dieser Trend fortsetzt, erwarten die meisten Finanzexperten. Wer in Zukunft ein Haus bauen und dies finanzieren möchte oder einen laufenden Immobilienkredit verlängern muss, wird aller Voraussicht nach deutlich höhere Zinsen dafür bezahlen müssen.

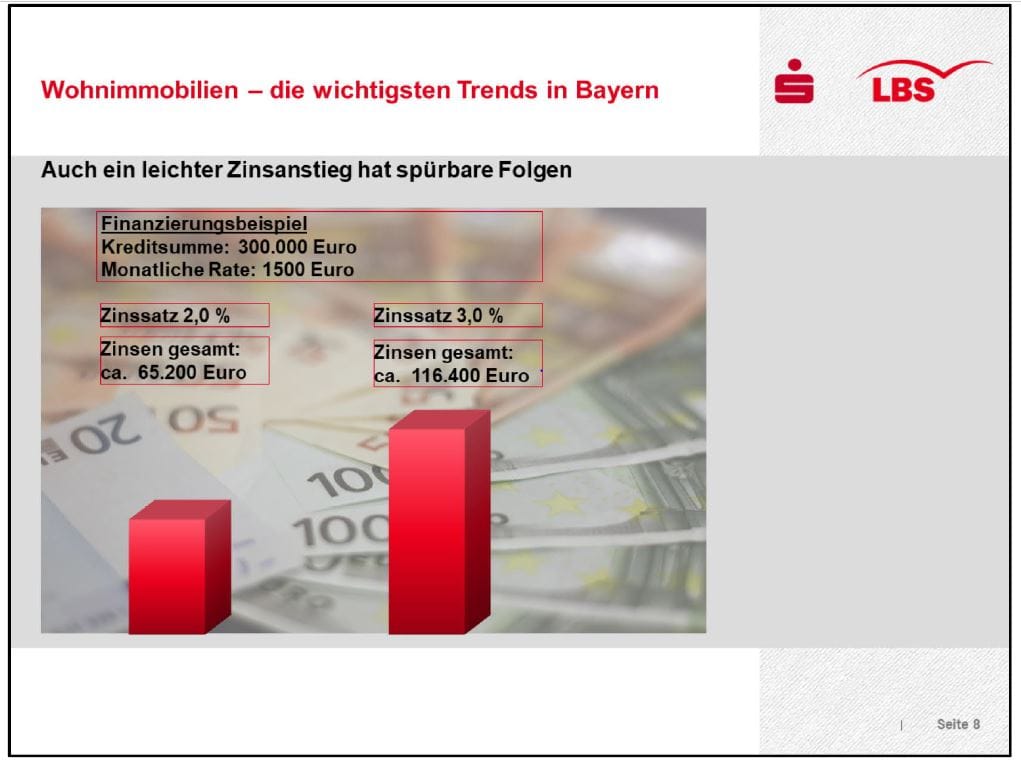

So stark wirken sich um 1 Prozentpunkt steigende Zinsen aus

Wie teuer auch nur um einen Prozentpunkt steigenden Zinsen für eine Immobilienfinanzierung werden können, zeigt das folgende Beispiel:

Kreditsumme: 300.000 Euro

Festzins: 2 %

Monatliche Rate: 1.500 Euro.

Nach gut 20 Jahren ist der Kredit vollständig zurückgezahlt. in dieser Zeit werden etwas über 65.000 Euro an Zinsen fällig.

Kreditsumme: 300.000 Euro

Festzins: 3 %

Monatliche Rate: 1.500 Euro

Nach gut 23 Jahren ist der Kredit vollständig zurückgezahlt. in dieser Zeit werden etwas über 116.000 Euro an Zinsen fällig. Der Kreditnehmer zahlt also drei Jahre länger ab und muss insgesamt 50.000 Euro mehr aufbringen.

"Dieser Effekt trifft Baufinanzierer dann besonders, wenn die Zinsbindung ihres Darlehens ausläuft und sie – zu einem höheren Zinssatz – eine Anschlussfinanzierung benötigen, die deutlich teurer ist als der auslaufende Kredit", fasst Dominik Müller, Abteilungsleiter der LBS Bayerische Landesbausparkasse zusammen.

So funktioniert der Bausparvertrag

Das klassisches Bausparen besteht aus einer Ansparphase von meist sieben Jahren. In dieser Zeit wird monatlich Geld in den Bausparvertrag eingezahlt. Hat der Sparer zwischen 40 und 50 Prozent der Bausparsumme geleistet, wird der Vertrag meist zuteilungsreif. "Das heißt: Der Bausparer erhält die Restsumme als Kredit zu festgelegten Konditionen", erklärt Müller.

Ein Beispiel: Der Bausparvertrag sieht eine Summe von 100.000 Euro vor. Wenn nach einigen Jahren 40.000 Euro eingezahlt sind, erhält der Bausparer seinen angesparten Betrag plus 60.000 Kredit. Die angesparte Summe wird allerdings nicht oder nur minimal verzinst.

Die Kosten für einen Bausparvertrag liegen aktuell bei rund 1 bis 2 Prozent der Bausparsumme. Diese sogenannt Abschlussgebühr muss sofort gezahlt werden. Manche Anbieter erheben zudem ein jährliches Entgelt, das rund 20 Euro beträgt.

"Der Charme der Bausparverträge ist, dass sich Sparer das jetzige Zinsniveau langfristig sichern", wirbt Müller für dieses Finanzierungsmodell. Kreditnehmer hätten mit diesem Vertrag günstige Konditionen und Kalkulationsklarheit bis zur letzten Rate in 10, 20 oder 30 Jahren. "Wir können derzeit Laufzeiten bis zu 35 Jahren darstellen", informiert er.

Zwischenfinanzierung, wenn noch keine Zuteilungsreife besteht

Für Immobilienbesitzer mit schon bald auslaufenden Kreditverträgen hat Dominik Müller einen Extratipp: "Wer kurzfristig, also in wenigen Wochen oder Monaten eine Anschlussfinanzierung braucht, kann auch eine Zwischenfinanzierung erhalten." Dafür schließt der Kreditnehmer jetzt einen Bausparvertrag ab und gleichzeitig, über dieselbe Summe, eine Vorfinanzierung. "Die Raten zur Tilgung der Vorfinanzierung fließen in den Bausparvertrag. Wenn der dann in einigen Jahren zuteilungsreif ist, löst der Bausparvertrag die Zwischenfinanzierung auf einen Schlag ab", so Müller. Im Anschluss muss der Kreditnehmer dann nur noch seinen Bausparvertrag abzahlen.

Für Gewerbeimmobilien gibt es Kontingente

Während die Finanzierung privater Immobilien also wie gemacht für einen Bausparvertrag als Anschlussfinanzierung ist, gibt es bei gewerblichen Immobilien eine Einschränkung. "Grundsätzlich können auch diese mit einem Bausparvertrag finanziert werden", sagt Müller. Jedoch gebe es laut Sparkassengesetz dafür Kontingente. "Und die sind bei der LBS Bayern aktuell ausgeschöpft", so Müller. Tipp: Handwerksunternehmer sollten also bei ihrer Bausparkasse oder Bank nachfragen, ob sie diese Verträge noch an Gewerbekunden vergeben können.

Was Bausparverträge kosten

Durch den massiven Zinsanstieg seit Herbst/Winter 2021/2022 sind Finanzierungen grundsätzlich teurer geworden. Doch die Bauspardarlehenskonditionen liegen immer noch weit unter dem, was man für ein klassisches Immobiliendarlehen zahlen muss. Die LBS weist derzeit einen effektiven Jahreszins von rund 1,46 Prozent aus, andere Anbieter, wie etwa Wüstenrot, werben mit einem Effektivzins von knapp über 1 Prozent. Zum Vergleich: Ein 10-jähriges Annuitätendarlehen kostet aktuell fast 3 Prozent.

Wann ist der Bausparvertrag zuteilungsreif?

Die Frage nach dem Zeitpunkt der Zuteilungsreife ist nur individuell zu beantworten. Grundsätzlich wird eine Ansparphase von einigen Jahren und eine Höhe der Einzahlungen von bis zu 50 Prozent der Bausparsumme erwartet. "Es gibt da keine allgemeingültige Antwort - angehende Bausparer sollten diese Frage ihrem Berater vor dem Abschluss des Vertrages stellen", rät Müller.

Was passiert mit dem Bausparvertrag, wenn die Zinsen nicht steigen?

Manchmal kommt es anders als man denkt. Gleichbleibende oder sinkende Zinsen erwarten die Experten nicht - doch möglich ist eine solche Entwicklung trotzdem: "Sollten die Zinsen bleiben, wie sie jetzt sind, ist ein Bausparvertrag immer noch vorteilhaft, weil die Bausparzinsen unter dem Marktniveau sind", sagt Müller. Und wer seinen Bausparvertrag letztlich nicht zur Finanzierung eines Immobilienvorhabens benötigt, kann seinen angesparten Betrag frei für jede Anschaffung verwenden. Ausnahme: "Wer für seinen Bausparvertrag staatliche Förderung in Anspruch nimmt, ist an entsprechende Bedingungen gebunden – zum Beispiel die wohnwirtschaftliche Verwendung der Bausparsumme", informiert Müller. Denn Förderungen wie Riester oder Wohnungsbauprämie können für den Bausparvertrag genutzt werden und haben teils unterschiedliche Regelungen.