Aktuell erhalten privat Krankenversicherte die Ankündigung von Prämiensteigerungen ab Januar 2025. Im Schnitt wird eine Erhöhung von 18 Prozent erwartet, meldet der Bundesverband der Privaten Krankenversicherung. Versicherte können ohne erneute Gesundheitsprüfung innerhalb ihres Versicherers in einen günstigeren Tarif wechseln. Wie das geht, erklärt die unabhängige Versicherungsberaterin Vera Kozina aus Euskirchen in Nordrhein-Westfalen.

Im Schnitt 18 Prozent Prämienerhöhung für die 8,7 Millionen privat Krankenversicherte (Vollversicherte, Stand 2022) – das ist ein richtig dickes Brett. Wer das nicht zahlen kann oder will, sollte über einen internen Tarifwechsel nachdenken. Das ist immer möglich, auch ihre Altersrückstellungen können Versicherte mitnehmen. Dennoch gibt es Fallstricke, die privat Krankenversicherte kennen sollten.

Herausforderungen beim Tarifwechsel in der privaten Krankenversicherung (PKV)

„Ein Versicherter hat grundsätzlich das Recht, sich über alle verfügbaren Tarifoptionen seiner Krankenversicherung zu informieren, einschließlich eventueller Alternativen, die für ihn infrage kommen“, sagt Vera Kozina, unabhängige Versicherungsberaterin aus Euskirchen. Jedoch stoßen Versicherte oft auf Barrieren, wenn sie konkrete Auskünfte zu Tarifwechseln einholen. Versicherungsunternehmen sind verpflichtet, auf Wunsch ihrer Versicherten Tarifalternativen zu nennen, „doch in der Praxis geschieht dies häufig unvollständig oder nicht transparent“, weiß Kozina. Selbst Versicherungsberater erhalten nach wiederholter Nachfrage oft keine klaren Antworten. „Manchmal wird behauptet, bestimmte Tarife seien “geschlossen” oder nicht zugänglich, was in der Realität häufig nicht stimmt“, so Kozina. Für sie heißt es dann: Dranbleiben, nachfragen, sich notfalls an den Vorstand wenden, um für den eigenen Kunden den besten Tarif zu ermitteln.

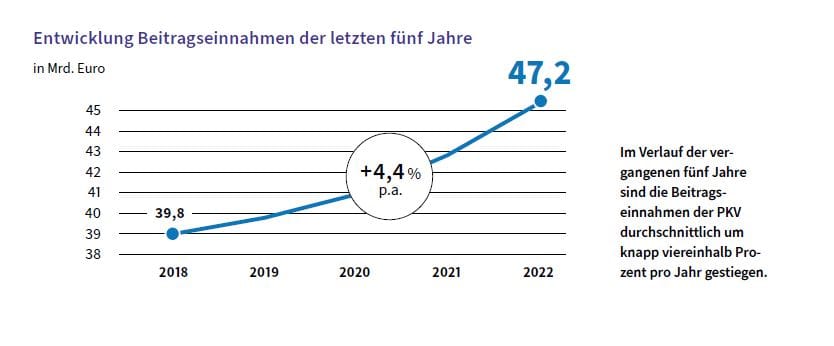

Entwicklung der Einnahmen bei den privaten Krankenversicherern

Private Krankenkassen informieren nicht immer vollständig und transparent

Eine der größten Herausforderungen liegt also darin, dass Versicherungen bei Tarifwechselanfragen selten detaillierte Leistungsinformationen bereitstellen. So senden sie meist nur die Preise der Tarife und lassen die genauen Versicherungsleistungen erst zu einem späteren Zeitpunkt folgen. Für den privat Krankenversicherten ist es daher schwer nachvollziehbar, ob ein Tarifwechsel wirklich sinnvoll ist. Zudem arbeiten Versicherungen nicht immer zeitnah an diesen Anfragen, was für die Berater und ihre Mandanten frustrierend sein kann. Der finanzielle Druck scheint hier eine Rolle zu spielen: Weniger Beitragseinnahmen durch günstigere Tarife bedeuten für die Versicherer Einnahmeverluste, was ungern in Kauf genommen wird. Es ist auch nicht so, dass der Versicherte sich darauf verlassen darf, dass die Assekuranz ihm alle infrage kommenden Tarife nennt. „Wer kann schon beurteilen, ob der Versicherer drei oder achte Tarife im Angebot hat?“, fragt Kozina. Nur wer den unübersichtlichen Markt gut kenne, könne im direkten Kontakt mit der Versicherung den wirklich optimalen Tarif erhalten.

Komplexe Tarifstrukturen durchschauen

Privat krankenversicherte Laien können die komplexen Tarifstrukturen und Leistungsunterschiede der verschiedenen Tarife also kaum selbst beurteilen. Hier setzt der Versicherungsberater an: Er analysiert die bestehenden Tarife des Mandanten und gleicht diese mit möglichen Alternativen ab. Dabei berücksichtigt er auch die gebildeten Altersrückstellungen. Das Ziel ist, einen Wechsel zu finden, der sowohl finanziell attraktiv ist als auch die Leistungen beibehält oder gegebenenfalls an den Bedarf des Versicherten anpasst. Denn Leistungslücken möchte der Versicherte nach dem Tarifwechsel nicht haben. „Ein Beispiel wäre, dass Zahnersatzleistungen eventuell reduziert werden können, wenn der Versicherte seine Zähne bereits umfassend saniert hat“, sagt Vera Kozina.

Was Versicherungsberater leisten

Der Beratungsprozess umfasst die detaillierte Analyse und den Vergleich der Tarife, die in einer speziellen Software dargestellt werden. So kann der Berater den Mandanten gezielt auf Unterschiede hinweisen und gemeinsam den optimalen Tarif auswählen. Auch wird auf individuelle Bedürfnisse geachtet, wie die freie Arztwahl oder zusätzliche Reha-Leistungen, die in vielen Tarifen nicht automatisch enthalten sind. Der Berater übernimmt außerdem den kompletten Schriftverkehr und die Verhandlungen mit der Versicherungsgesellschaft und gewährleistet so eine klare und verständliche Übersicht für den Mandanten.

Kosten der Beratung und Vertrauen in die Qualität

Die Kosten für einen Versicherungsberater orientieren sich meist an einem Stundensatz. Wer sich an einen Versicherungsberater wendet sollte vor der Beratung diesen Satz kennen – er liegt meist zwischen 150 Euro und 250 Euro. Auch alle Gebühren und sonstigen Kosten sollten Versicherte vor der Beratung erfragen und schriftlich die maximalen Kosten festhalten. Vera Kozina bietet ein unverbindliches und kostenfreies Erstgespräch an. So ist es bei vielen Versicherungsberatern. "Hierbei ermitteln wir dann auch den Beratungsumfang und die daraus resultierenden Kosten. Bei Mandatserteilung wird selbstverständlich ein Honorarvertrag geschlossen", sagt sie und ergänzt: „Den einmaligen Kosten der Beratung und des Abschlusses stehen in den meisten Fällen monatliche Einsparungen von durchschnittlich 300 bis 400 Euro gegenüber – es rechnet sich also für meinen Kunden“, sagt Kozina.

Exkurs: Was Honorarberater und Versicherungsvermittler unterscheidet

Es gibt viele seriöse Honorarberater. Sie eint, dass sie sehr transparent bei den Kosten sind und ihren Kunden faire Konditionen ohne versteckte Kosten bieten. Da der Begriff Honorarberater gesetzlich aber nicht geschützt ist, kann sich jeder so nennen. Das hat zur Folge, dass die 'schwarzen Schafe' der Branche lange Zeit unentdeckt agieren können. Sie arbeiten mit Tricks, die vor allem auf Intransparenz abzielen. Wer wachsam ist, kann sich davor schützen: So versprechen sie ihren Kunden beispielsweise einen moderaten Stundensatz und rufen den Kunden dann regelmäßig unter einem fachlichen Vorwand an. Dabei ziehen sie das Gespräch in die Länge und rechnen die Telefonate ab. So können schnell extrem hohe Kosten entstehen, die der Kunde nicht kontrollieren kann. Auch versteckte Gebühren und nicht kommunizierte Provisionen sind keine Seltenheit.

Tipp: Lassen Sie sich nicht verwirren oder einwickeln. Wenn Ihr Berater nicht transparent und offen über die Kosten spricht, sollten Sie ihn verabschieden. Hier finden Sie alles über die Unterschiede zwischen Vermittler, Berater und Vertreter.

Zugelassene unabhängige Versicherungsberater nach § 34d Abs. 2 Gewerbeordnung sind staatlich kontrolliert und an strenge Regelungen gebunden. Sie erhalten kein Honorar / Provisionen / Courtagen oder sonstige Vergütungen von Versicherungsunternehmen. Ihre Beratung gilt als eine Art der Rechtsberatung. Zudem sind sie zu regelmäßigen Fortbildungen verpflichtet.

Tipp: Ist ein Versicherungsberater Mitglied im Bundesverband der Versicherungsberater (BVVB), können sich Ratsuchende recht sicher sein, in seriösen Händen zu sein.

Externe Beratung und die Haltung der Versicherungen

Versicherungen reagieren nicht immer positiv auf die Einbindung externer Berater. Es kommt vor, dass Versicherte Schreiben erhalten, in denen suggeriert wird, sie hätten die gewünschten Informationen auch direkt bei der Versicherung erhalten können. Das sei doch viel günstiger. „Doch in der Praxis stimmt das leider nicht“, weiß Kozina.

Fazit

Der Tarifwechsel in der PKV ist für Versicherte eine komplexe Angelegenheit. Wer bereit ist, sich einzulesen und sich mit Leistungen und Prämien zu befassen, kann seine Versicherung dennoch selbst anschreiben und um alle alternativen Tarife bitten. Der Bundesverband PKV bietet zum Tarifwechsel Leitlinien an. Wer diesen Zeitaufwand nicht betreiben möchte, ist mit einem externen Berater aber wohl besser aufgestellt.