Finanzamt - Klaffende Haushaltslöcher, der Staat braucht Geld. In vielen Betrieben werden die Beamten fündig. Doch wer sich gut auf den Termin vorbereitet, hat nichts zu befürchten.

-

wlm Test Download 1 Titel(PDF, 28,01 KB)

Die neuen Tricks der Prüfer

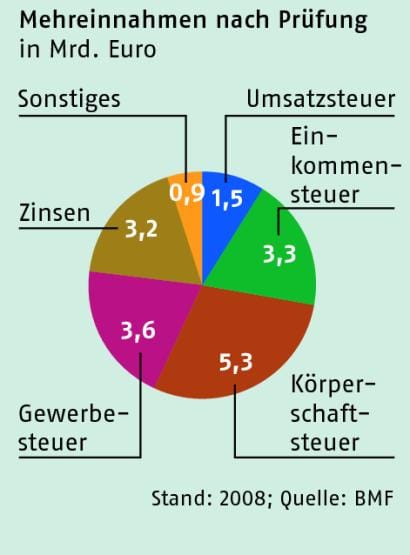

Bewaffnet mit Laptop und modernster Software schwärmen in Deutschland über 13000 Prüfer vom Finanzamt in die Betriebe aus. Sie bescheren dem Staat jährlich Mehreinnahmen von fast 18 Milliarden Euro, pro Prüfer sind das 1,3 Millionen.

Auch in diesem Jahr haben sie wieder kleine und mittelständische Handwerksbetriebe im Visier, bei denen die Beamten von kleinen Buchungsfehlern bis hin zur Steuerhinterziehung fast immer fündig werden. Clevere Unternehmer lassen sich nicht einschüchtern und bereiten sich gelassen auf den Termin vor. „Die in der Praxis bewährte Vier-Phasen-Taktik hilft dabei“, weiß Heinz Müller, Prüfer in Berlin (Name geändert).

Manfred Kerker, Geschäftsführer der Jakob Kerker GmbH im bayerischen Schwabmünchen, fürchtet sich nicht vor dem Betriebsprüfer. Die auf Sanitär, Heizung und Klima spezialisierte Firma mit 60 Beschäftigten und sieben Millionen Euro Jahresumsatz hatte den letzten Fiskusbesuch vor drei Jahren. „Geschlagene zwei Wochen nahm sich der Mann Zeit, ließ die Finanzbuchführung über seinen Rechner laufen, sichtete Belege und wälzte Akten“, seufzt der Juniorchef. Im Ergebnis monierte er nur einige Lieferanten- und Kundenrechnungen, die teilweise wegen Nachlässen storniert worden waren. „Der Prüfer konnte die Minderbeträge nicht sofort den Rechnungen zuordnen und hakte hier besonders nach“, erinnert sich Kerker. „Uns gelang es, ihn zu überzeugen und die Rechnungen vorzulegen.“ Seitdem hat die Firma das Ablagesystem verbessert – Storni werden direkt bei den Rechnungen archiviert, auf Papier und elektronisch.

Erfolgreiche Vier-Phasen-Taktik

„In den Betrieben ist die IT-Prüfung, die über den Laptop des Beamten läuft, immer stärker im Einsatz“, beobachtet Steuerberater Klaas Sperling von der BDO Deutsche Warentreuhand AG in Hamburg. Das Datenmaterial müssen ihnen die Betriebe servieren. Sie sind dazu verpflichtet, grundsätzlich alle elektronisch erfassten Daten zur Verfügung zu stellen, die steuerrelevant sind. „Widerstand ist zwecklos“, warnt Sperling. „Wer sich dennoch sperrt, dem droht seit 2009 ein Verzögerungsgeld von 2500 bis 250000 Euro.

„Deshalb sollten Handwerksunternehmer soweit nötig mit dem Beamten kooperieren“, rät Müller. Bewährt hat sich für Firmen eine Vier-Phasen-Taktik, mit der die Prüfung am besten läuft:

Phase 1: Vorzeichen. Ob eine Betriebsprüfung stattfinden wird, steht bereits verdeckt im Steuerbescheid. Ist dieser „unter dem Vorbehalt der Nachprüfung“ erlassen, plant das Finanzamt meist eine Betriebsprüfung. „Hier muss man wissen, dass das Finanzamt generell drei zusammenhängende Jahre unter die Lupe nimmt“, so Müller. Stehen also die Bescheide der Jahre 2006 und 2007 bereits unter dem Vorbehalt der Nachprüfung, kündigt sich kurz nach Abgabe der Steuererklärung 2008 der Betriebsprüfer an. „Soll das Jahr 2006 besser nicht mitgeprüft werden, macht es Sinn, die Steuererklärungen für 2008 und 2009 gleichzeitig beim Finanzamt einzureichen. In diesem Fall prüft das Finanzamt dann nur die Jahre 2007 bis 2009“, verrät der Experte.

Phase 2: Vorbereitung. Der Betriebsprüfer kündigt seinen Besuch mit einer Prüfungsanordnung an, in der er den Tag des Prüfungsbeginns, den Prüfungsort und die zu prüfenden Jahre bestimmt. Passt dem Betriebsinhaber der Termin oder der Ort der Prüfung nicht, kann er dagegen Einspruch einlegen. Das ist jedoch nicht empfehlenswert. Denn das vergiftet schon im Vorfeld der Prüfung die Stimmung und dürfte zu einer besonders kleinlichen Prüfung führen. Besser ist das offene Gespräch mit dem Prüfer oder dessen Vorgesetztem, um einen besseren Termin oder Ort zu vereinbaren.

„Am besten analysiert der Steuerberater bereits vor dem Jahresabschluss die Buchführungsdaten über die Prüfsoftware des Finanzamts oder eine vergleichbare Software“, rät Klaas Sperling von BDO. Die Audicon GmbH in Stuttgart, von der die Finanzämter ihr Programm beziehen, bietet die Software „Idea“ an, aber etwa auch die Datev in Nürnberg (mehr unter „Online exklusiv“).

Rettende Selbstanzeige

Wer steuerlich ein schlechtes Gewissen hat, kann bis zum Eintreffen des Betriebsprüfers eine Selbstanzeige beim Finanzamt abgeben. Der Vorteil: Zwar müssen die Steuern nachgezahlt werden, es droht jedoch kein Strafverfahren. „Die Selbstanzeige sollte jedoch nur mit dem Rat des Steuerberaters erstattet werden“, so Professor Thomas Küffner, Steuerberater, Wirtschaftsprüfer und Rechtsanwalt in der Landsberger Kanzlei Dr. Küffner & Partner. „Hat sich der Betriebsprüfer bereits angekündigt, ist sofort der Steuerberater zu informieren“, rät Thomas Küffner.

Phase 3: Prüfung. Am Tag des Prüfungsbeginns empfängt der Betriebsinhaber den Prüfer zusammen mit seinem Steuerberater. Manfred Kerker macht das auch so: „Wir gehen am ersten Tag mit dem Prüfer und unserem Steuerberater Norbert Endris durch den Betrieb. Täglich klärt Kerker, welche Unterlagen der Beamte braucht, und lässt sie heraussuchen. Dazu gehören etwa einzelne Buchungen, Belege und Berechnungen.

Phase 4: Schlussbesprechung. Was der Betriebsprüfer festgestellt hat und welche Steuernachzahlungen er daraus berechnen will, sagt er in der Schlussbesprechung. „Hier wird gehandelt wie auf dem Basar“, weiß Manfred Kerker. Die Drohung mit Einspruch gegen die Steuerbescheide hilft oft. „Denn für Stellungnahmen im Rahmen eines Einspruchsverfahrens hat der Prüfer keine Zeit“, so Finanzbeamter Müller.

„Unser Steuerberater und wir beherrschen das Verhandeln“, lobt Handwerksunternehmer Manfred Kerker die Taktik seiner Firma. „Wir haben auch deshalb mit der Betriebsprüfung noch nie sehr schlechte Erfahrungen gemacht.“

harald.klein@handwerk-magazin.de