Berufsunfähigkeit - Die eigene Arbeitskraft abzusichern, ist für Gründer unverzichtbar. Bei Unfall oder Krankheit kann sich kein Unternehmer auf den Staat verlassen. Was die Police leistet – und was Sie dazu wissen müssen.

Rückendeckung für den Ernstfall

Krank werden kann jeder. Auch schlimm krank. Das weiß Kaminkehrermeister Thomas Großmann aus Höchstädt an der Donau. Also hat der Jungunternehmer, Schornsteinfeger mit eigenem Bezirk, beim Münchener Verein eine Berufsunfähigkeitsversicherung (BU) abgeschlossen. Das war vor zwei Jahren, damals war Großmann 35 Jahre alt und hatte sich gerade selbständig gemacht. „Das Risiko, eines Tages nach einem Unfall oder nach einer schweren Krankheit ohne auseichendes Einkommen dazustehen, wollte ich vermeiden“, so der Kaminkehrermeister.

Bei Arbeitsunfällen und Berufskrankheiten sind Handwerker im Ernstfall zwar über ihre Berufsgenossenschaft abgesichert. „Nicht abgedeckt sind aber Risiken im Privatleben und Erkrankungen, die keine Berufskrankheiten sind“, so Karsten Eichner von der R+V Versicherung.

Nur 10 Prozent der Handwerker haben eine Berufsunfähigkeitsversicherung

Wer auf seinen Verdienst angewiesen ist, sollte für den Fall des Falles eine private Berufsunfähigkeitsversicherung abschließen. Sie ist der Basisschutz für den Chef. Denn im Ernstfall kann sich kein Selbständiger auf finanzielle Hilfestellung des Staates verlassen. „Die Police ist wichtig“, betont Thorsten Mischnik, Unternehmensberater bei der Handwerkskammer Düsseldorf. „Nur zehn Prozent der Handwerker haben eine Berufsunfähigkeitsversicherung“, so Mischnik.

Der Grund dafür ist oft Unwissenheit. Das belegt auch eine aktuelle Forsa-Umfrage im Auftrag von HDI-Gerling: 81 Prozent der Befragten war nicht einmal bekannt, dass Berufsunfähigkeit bedeutet, seinen bisherigen Beruf aus gesundheitlichen Gründen langfristig nur noch in eingeschränktem Umfang ausüben zu können. Entsprechend lückenhaft ist der private BU-Schutz der Deutschen: Nur 43 Prozent haben bisher eine BU-Versicherung abgeschlossen.

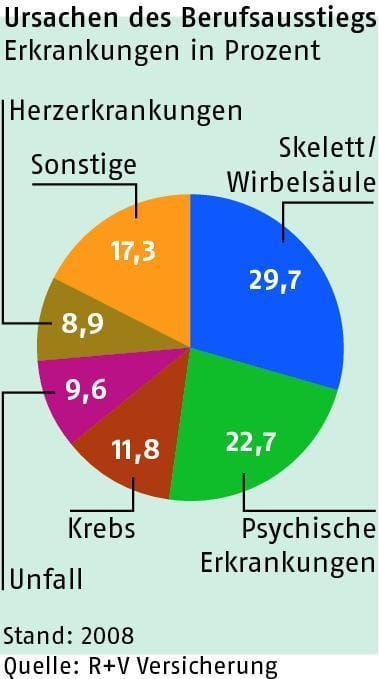

Zu wenig Absicherung im Handwerk

Als Grund für die geringe Quote im Handwerk nennt Mischnik die oft hohen monatlichen Beiträge. Dem können Handwerker entgegenwirken, indem sie in jungen Jahren eine Berufsunfähigkeitsversicherung abschließen.

„Der Beitrag ist umso geringer, je niedriger das Eintrittsalter ist“, sagt der unabhängige Finanzberater Thomas Wernz und ergänzt: „Wir werden alle im Laufe unseres Lebens nicht gesünder und die Versicherer prüfen bei Antragstellung via Fragebogen den Gesundheitszustand. Vorerkrankungen führen schnell zu Risikoaufschlägen, Leistungsausschlüssen oder gar zur Ablehnung.“

Den Gesundheitszustand muss man wahrheitsgemäß angeben, sonst zahlt die Versicherung später bei Berufsunfähigkeit möglicherweise nicht (siehe Checkliste). Wer im jungen Alter eine Police abschließt, „sollte darauf achten, dass der Vertrag über eine Erhöhungsoption im Laufe der Zeit angepasst werden kann“, ergänzt Olaf Hottinger, Leiter Risikomanagement bei der Allianz. Dies ist wichtig, wenn der Versicherungsnehmer später zum Beispiel Vater wird oder ein Haus finanziert und der Versicherungsschutz erhöht werden sollte.

Beim Abschluss eines Vertrages muss man zudem darauf achten, dass er keine sogenannte „abstrakte Verweisbarkeit“ enthält. Diese Klausel verpflichtet zum Beispiel einen Bäcker, der wegen Asthma seinen Beruf aufgeben muss, dazu, einen anderen Job zu finden.

Jeder Vierte kann nicht mehr arbeiten

Jeder vierte Arbeitnehmer, so berichtet die Deutsche Rentenversicherung, wird aus Krankheitsgründen vor Beginn des Rentenalters berufs- oder erwerbsunfähig. Vom Staat ist dann keine ausreichende Hilfe mehr zu erwarten. Zwar sind seit 2001 auch Selbständige durch eine Rente gegen Erwerbsminderung abgesichert.

Die Leistung ist aber gering und an Voraussetzungen geknüpft: Man muss mindestens fünf Jahre rentenversichert sein und in den fünf Jahren vor Eintritt der Erwerbsminderung mindestens drei Jahre Pflichtbeiträge gezahlt haben. Vor allem junge Berufsanfänger würde es also finanziell am härtesten treffen. Sie gehen in den ersten fünf Jahren unter Umständen beim Staat leer aus.

Höhe der Rente hängt vom sonstigen Vermögen ab

Insgesamt bleibt die staatliche Unterstützung dürftig. Auch deshalb ist zusätzlicher Schutz notwendig. Eine Berufsunfähigkeitsversicherung zahlt in der Regel, wenn nur noch höchstens 50 Prozent der Arbeitszeit gearbeitet werden kann. Die Versicherung garantiert dem Versicherten nach einem Unfall und nach einer schweren Erkrankung ein konstantes monatliches Einkommen. Um seinen Lebensstandard halten zu können, sollte eine Rente von „mindestens 1500 Euro“ vereinbart werden, empfiehlt Verbraucherschützer Peter Grüble.

Eine klare Empfehlung gibt es nicht, denn die Höhe der Rente hängt auch von dem sonstigen Vermögen und der Lebenssituation des Versicherten ab. Wer zum Beispiel eine Million Euro auf dem Konto hat, kann davon sein Leben bestreiten. Wer kurz vor dem Rentenalter steht, braucht auch keine hohe Absicherung. Schließlich kann man zwei oder drei Jahre auch mit einer geringen staatlichen Erwerbsminderungsrente durchstehen.

Unfallversicherung als Alternative

Wer keinen Berufsunfähigkeitsschutz erhält, weil er einer Risikogruppe angehört, kann mit einer Unfallversicherung zumindest einen Teil der Risiken absichern. Die Versicherungsgesellschaften definieren Risikogruppen nach dem sogenannten „Gefährdungsgrad der Berufe“. Im Handwerk zählen zur „Berufsgruppe mit höherer Gefährdung“ Installateure, Schlosser, Mechaniker, Bäcker, Fleischer, Bauberufe, Dachdecker, Zimmerer, Tischler und Maler.

Die Unfallpolice bietet aber nur einen begrenzten Schutz – eben nur bei Verletzungen oder dauerhaften Gesundheitsschäden durch einen Unfall. Immerhin verlangen die Anbieter keine Gesundheitsprüfung – gerade dies könnte für Handwerker interessant sein, die wegen einer Vorerkrankung keinen oder nur einen teuren Berufsunfähigkeitsschutz erhalten.