Private Altersvorsorge ist das ungeliebte Stiefkind der Deutschen. Aktuelle Umfragen belegen, dass jeder Zweite aktiv für das Alter vorsorgt, während die andere Hälfte ausführt, warum sie dazu kein Geld aufbringen kann. Genau für diese Hälfte lohnt sich der Blick auf Produkte der betrieblichen Altersvorsorge (bAV) - findet Peter Umkehr, Vorstandsbevollmächtigter vom Versicherer Münchener Verein. Er erklärt, warum das so ist.

#1 Mitarbeiter wünschen sich Angebote zur betrieblichen Vorsorge

Tatsächlich belegen Studien, dass etwa 80 Prozent der Mitarbeiter in Unternehmen Angebote wie eine betriebliche Altersvorsorge wichtiger als einen Dienstwagen empfinden. Dennoch zeigt die Realität ein anderes Bild: Während Industriebetriebe hier bereits wichtige Pionierarbeit geleistet haben und annähernd 100 Prozent der Belegschaft bAV-Angebote nutzen, hat der Mittelstand hier noch Nachholbedarf. Denn je kleiner die Betriebe werden, desto weniger bAV-Angebote gibt es beziehungsweise werden wahrgenommen.

Deshalb ist eine differenzierte Betrachtung angebracht. Wichtig ist und bleibt die Aufklärung über Sinn und Zweck der betrieblichen Altersversorgung. Arbeitnehmern stehen heute nicht nur staatliche und vom Arbeitgeber angebotene Förderungen zur Verfügung, welche die bAV nachweislich finanziell attraktiv machen.

Hinzu kommt die Möglichkeit für Arbeitgeber, Mitarbeiter nachhaltig zu binden. Längst ist die betriebliche Altersvorsorge kein optionales Angebot für Arbeitnehmer mehr, sondern nimmt in vielen Unternehmen eine wichtige Funktion ein. Insbesondere dann, wenn sich der Betrieb als attraktives Unternehmen im Kampf um den Nachwuchs platzieren möchte.

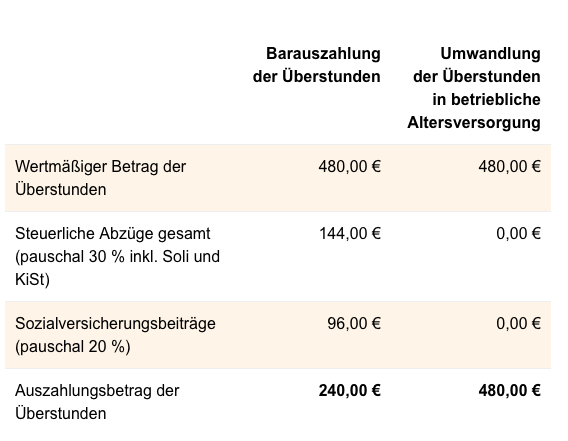

Grund genug für das Handwerk dieses Thema aufzuarbeiten. So werden in den unterschiedlichen Tarifverträgen nicht nur die Möglichkeiten für Arbeitnehmer festgeschrieben, sondern auch Arbeitgebern Sonderkonditionen gewährt. Dazu zählen neben dem verpflichtenden, monatlichen Beitrag zur betrieblichen Altersvorsorge auch die Möglichkeit, Überstunden umzuwandeln. Die nachstehende Beispielrechnung zeigt den massiven Effekt, der so für Mitarbeiter entstehen kann:

#2 Sicherheit ist Trumpf

Insbesondere in Zeiten mit negativen Zinsen scheinen Angebote der betrieblichen Altersvorsorge zu Unrecht mit Fehlannahmen belegt. Längst ist bei den Versicherungsunternehmen angekommen, dass heute Wertsteigerungen mit einer gesunden Mischung aus Fonds und Sicherungselementen erzielt werden.

Die betriebliche Altersvorsorge bietet den Versicherten die Auswahl, ob sie sich für eine klassische Sparvariante oder eine fondsgebundene Geldanlage entscheiden. Gemeinsam ist beiden Formen ein garantiertes Kapital. Dieses legt unter der Annahme gleichbleibender Beitragszahlungen diejenige Summe fest, die am Ende mindestens entweder als Rente oder als Einmalbeitrag ausgezahlt wird.

Wer lieber privat sein Geld zurücklegt, nimmt einige Nachteile in Kauf: Er muss beispielsweise mehr Geld aus seinem Nettolohn aufwenden, um vergleichbare Effekte, wie diejenigen der betrieblichen Altersvorsorge, zu erreichen. Denn: Bei der Geldanlage aus dem ausgezahlten Lohn, der bereits versteuert ist, sind für den Arbeitnehmer höhere Verzichte für eine vergleichbare Rendite notwendig. Selbst wer privat auf Immobilien- oder Geldmarktinvestitionen setzt, der muss aufgrund der damit verbundenen Unsicherheiten davon ausgehen, dass er am Ende weniger hat, als er während der Dauer seines Anlagezeitraums investiert hat.

Wer dennoch nicht auf die Anlage am Geldmarkt verzichten möchte, der kann dies auch im Rahmen der betrieblichen Altersvorsorge tun. Versicherungsunternehmen wie der Münchener Verein bieten dies ihren Kunden an: Gerade hat der Handwerksversicherer sechs neue Fondsstrategien aufgelegt, die sich für unterschiedliche Risikoprofile eignen. So kann auch jemand mit höchsten Sicherheitsbedürfnissen ohne schlaflose Nächte in Fonds investieren. Die Erhebung des Risikoprofils eines Kunden gehört übrigens seit mehreren Jahren zur Beratungspflicht von Finanzdienstleistern, sodass hier auch das Risiko möglicher Fehlentscheidungen nachhaltig begrenzt wird.

Eine weitere wichtige Eigenschaft der betrieblichen Altersvorsorge in Sachen Sicherheit ist die Unpfändbarkeit. Gerade Unternehmen im Niedriglohnbereich bieten Arbeitnehmern so einzigartige Möglichkeiten, da diese neben staatlich geförderten Produkten wie der Riester-Rente eine Chance zur Vermögensbildung für das Alter erhalten.

Zuletzt sei noch darauf verwiesen, dass auch Arbeitnehmer nicht immer zielstrebig handeln. Krisenzeiten stärken das Verlangen danach, angesparte Guthaben aufbrauchen zu wollen. Deshalb schützt das Betriebsrentengesetz die erworbenen Ansprüche und ermöglicht den Zugriff erst im Alter. Dadurch wird die betriebliche Altersvorsorge eine echte Alternative zur privaten Altersvorsorge.

#3 Arbeitnehmer wünschen sich eine einfache und verständliche Lösung

Die Angst vor der betrieblichen Altersvorsorge war vor zehn Jahren noch sehr groß. Und führte zu Unsicherheit bei allen Beteiligten. Anders sieht das heutzutage aus: Die regelmäßige Pflicht mindestens einmal pro Jahr über das Thema zu informieren, nehmen viele sehr ernst. So verstehen auch immer mehr Arbeitnehmer, welche Möglichkeiten sich für sie ergeben können.

Deshalb ist es auch nicht unüblich, dass Arbeitnehmer mit kleinen Beiträgen starten und sich im Laufe der Zeit vom Konzept überzeugen lassen und die Beiträge nach oben anpassen.

Natürlich führt dies zu einigem Aufwand für Arbeitgeber. Andererseits generieren sie eine Win-Win-Situation: Insbesondere im Wettbewerb um künftige Arbeitskräfte ist es wichtig, sich als attraktiver Arbeitgeber zu positionieren. Gerade im Handwerk ist dies zunehmend schwieriger geworden. Die betriebliche Altersvorsorge überzeugt hier jedoch durch zwei Aspekte: Einerseits erfolgt die Verwaltung digital, was den Aufwand enorm vereinfacht. Andererseits liegen Kosten vor allem im Ermessen des Arbeitgebers. Wenn der Tarifvertrag keine verpflichtende Leistung festschreibt, liegt es im Ermessen des Arbeitgebers, ob er sich beteiligt. Somit stellt die betriebliche Altersvorsorge die wohl kostengünstige Maßnahmen im „war of talents“ dar, um Mitarbeiter für sich zu gewinnen.

Zusammenfassend zeigt sich, dass die betriebliche Altersvorsorge weit mehr als die „bloße Umwandlung von Entgelten“ ist. Sie ist insbesondere für sicherheitsbewusste Anleger eine echte Alternative, da sie neben den Garantien lebenslanger Renten auch weiteren Schutz bietet. Insbesondere die Sondervereinbarungen, die einige Tarifvertragspartner mit Versicherern wie dem Münchener Verein getroffen haben, sind daher mehr als einen Blick wert. https://www.versorgungswerk-handwerk.de/