Niedrigzinspolitik, Inflationsangst, kaum Rendite: Jetzt greift auch der Staat verstärkt in die Vorsorge ein. Die Unsicherheit ist groß. Wie Handwerker trotzdem vernünftig für die Rente vorsorgen.

Von der Lehre bis zur Rente

Die Zahlen sind erschreckend: 26 Prozent der Selbständigen und Freiberufler in Deutschland verfügen über keine private Altersvorsorge. Jeder Vierte stuft seine Vorsorge selbst als „nicht ausreichend“ ein. Dennoch werden künftig nur wenige in den weiteren Ausbau ihrer Altersvorsorge investieren.

Das sind die Ergebnisse einer aktuellen Analyse der Postbank im Winter 2013. Demnach planen 56 Prozent aller Selbständigen keinen Ausbau ihrer privaten Vorsorge. Nur jeder Fünfte, rund 21 Prozent, hat dazu Pläne. Der Rest ist noch unschlüssig. „Die Umfrage verdeutlicht, dass oft die Mittel zum Vorsorgeaufbau fehlen. Die Einkommensverhältnisse unter den Selbständigen in Deutschland sind sehr unterschiedlich“, analysiert Harald Ross, Bereichsvorstand Geschäfts- und Firmenkunden bei der Postbank, die Ergebnisse.

So verfügt ein Fünftel der Selbständigen-Haushalte über weniger als 2500 Euro im Monat. Eine ebenso große Gruppe hat monatlich mehr als 5000 Euro zur Verfügung.

Herausforderungen sind groß

Das nicht immer planbare Einkommen vieler selbständiger Handwerker spielt sicher eine Rolle bei der oft unzureichenden Vorsorgeplanung. Ein anderer wichtiger Faktor ist die Unsicherheit, ausgelöst durch die Finanz- und Eurokrise. Handwerker, die Geld für eine sorgenfreie Zukunft angespart haben, fürchten die Inlation, trotz derzeit niedriger Preissteigerungen, und somit den Fortbestand ihrer Ersparnisse.

In Zeiten der Niedrigzinspolitik sein Vermögen zu erhalten oder gar zu vermehren, ist für Unternehmer eine Herausforderung. „Das Motto vieler Sparer, Rendite ohne Risiko einzufahren, funktioniert heute nicht mehr“, bestätigt Michael Piesche von der Unikat Vermögensverwaltung in Mannheim.

Auch der der Staat macht seinen Bürgern das Leben und die Planung für einen sorgenfreien Ruhestand nicht leichter: Politiker sind von der Angst getrieben, dass Bürger irgendwann die sozialen Sicherungsnetze über Gebühr beanspruchen. Daher bessert die Regierung nach, unterstützt zunehmend den privaten Risikoschutz wie Berufsunfähigkeit und Altersvorsorge wie Riester oder Rürup mit Steuererleichterungen. Zuletzt wurde die ausgebaute Förderung im sogenannten „Altersvorsorgeverbesserungsgesetz“ festgeschrieben. Aber Vorsicht: Die vom Staat unterstützten Produkte sind nicht immer die für jeden Handwerker passenden Varianten.

Gleichzeitig schafft der Gesetzgeber einen klassischen Baustein der deutschen Ruhestandsplanung nach und nach mit ab: Die Kapitallebensversicherung wird durch sinkende Zinsen immer unattraktiver.

Diese verschiedenen Faktoren wie Niedrigzinspolitik, Inflation, Wegfall der Lebensversicherung als wichtiges Vorsorgeinstrument, ändern nach und nach die Planung für Risikoschutz und Rente. Von Handwerksunternehmern ist mehr Eigenverantwortung und diszipliniertes Sparen gefragt als früher.

Eigenen Fahrplan aufstellen

Trotz aller politischen Veränderungen richtet sich der Fahrplan für die eigene Vorsorgestrategie nach der persönlichen Lebenssituation des Handwerksunternehmers wie Alter, Familienstand, Kinder und Einnahmen durch den Betrieb. Ein junger Gründer, der Kredite bedienen und als Alleinverdiener eine Familie versorgen muss, kann deutlich weniger fürs Alter zurücklegen wie ein etablierter Firmenchef mit einem sicheren Jahresumsatz. „Es gibt keinen Königsweg. Handwerker sollten ihre Vorsorgestrategie immer wieder prüfen und ihren Lebensumständen und ihrem Einkommen anpassen“, rät Jürgen Amler, Berater Sozialversicherung bei der Handwerkskammer Oberfranken.

handwerk magazin zeigt auf den folgenden Seiten mögliche Strategien, wie Unternehmer und ihre Partnerinnen einen vernünftigen Riskoschutz für Familie und Betrieb aufsetzen und wie selbständige Handwerker verschiedene Säulen für einen sorgenfreien Ruhestand aufbauen können. Das Spektrum reicht hier von sicheren Vorsorgeinstrumenten wie gesetzlicher Rentenkasse und betrieblicher Altersvorsorge, bis hin zur möglichen und flexiblen Geldanlage als Alternative zur nicht mehr attraktiven Kapitallebensversicherung.

Risikoschutz: für den Betrieb und die Familie

Der Schritt in die Selbständigkeit: Gründer oder Nachfolger sichern existenzbedrohende Gefahren ab.

Nach Ausbildung, Gesellenzeit und der erfolgreich absolvierten Meisterprüfung steht für viele Handwerker der Schritt in die Selbständigkeit an: entweder durch die Übernahme des Familienbetriebs oder eine Neugründung. So auch bei den Brüdern Michael, 31 Jahre, und Stefan Dühr, 33 Jahre. Sie machten sich 2007 mit ihrem Baubetrieb in Bad Breisig selbständig und beschäftigen heute 14 Mitarbeiter.

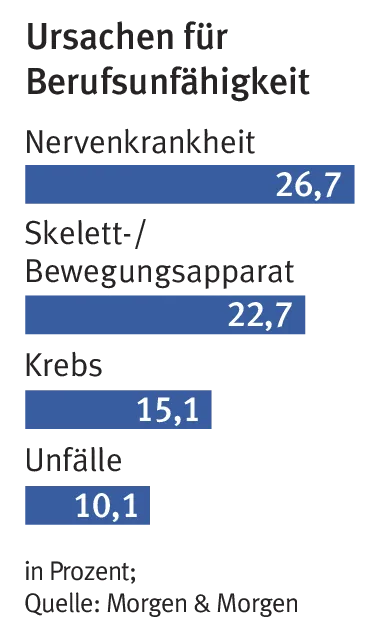

Bei den beiden Brüdern hatte der Risikoschutz, die Absicherung existenzieller Risiken wie Berufsunfähigkeit, Krankheit und Tod, oberste Priorität. „Der Hinweis dazu kam von unserem Steuerberater. Er zeigte auf, welche Gefahren die berufliche Selbständigkeit mitbringt und was jetzt in unserer Verantwortung liegt“, sagt Michael Dühr, Mitgeschäftsführer der Gebrüder Dühr GmbH. „Gerade bei selbständigen Unternehmern kommt die Absicherung existenzieller Risiken wie Krankheit oder Tod immer vor dem Vermögensaufbau fürs Alter“, betont Jochen Zerwas von der Signal-Iduna-Versicherung in Nauort, der die Brüder in Versicherungsfragen beraten hat. Die Brüder spielten daher mit ihm mehrere Szenarien durch: Was passiert bei Unfall oder Tod eines der beiden Geschäftsführer mit dem gemeinsamen Betrieb? Wie ist die Familie im Ernstfall abgesichert? „Wichtig war uns beiden, dass im schlimmsten Fall der Betrieb weiter laufen kann und die Familie finanziell abgesichert ist“, erklärt Michael Dühr.

Sich den Risiken stellen

Das Ergebnis dieser Überlegungen: Beide Brüder haben jeweils eine Berufsunfähigkeitsversicherung zum Schutz der eigenen Arbeitskraft abgeschlossen. Außerdem springt eine Gruppenunfallversicherung für Mitarbeiter und die beiden Chefs bei Unglücksfällen ein. Beide Brüder haben zusätzlich eine private Krankenversicherung abgeschlossen. Eine Riskolebensversicherung auf Gegenseitigkeit der Brüder sichert im Todesfall die Weiterführung des Betriebs. Später kam ein weiterer Schutz für die beiden Familien dazu: Im Todesfall erhalten die Frauen so eine vorher vereinbarte Summe von der Versicherung. So kann die Familie nach dem Tod des Hauptverdieners den Lebensunterhalt weiterfinanzieren (siehe „Risikolebensversicherung“, Seite 14). Gerade wenn noch Kredite für Firma und Eigenheim laufen, ist dieser Risikoschutz für junge Unternehmer wie die Brüder Dühr unverzichtbar. Obwohl die Brüder erst Anfang 30 sind, haben sie sich bereits Gedanken über Rücklagen für die Rente gemacht. „Wenn wir ein Unternehmen solide aufbauen, dann gehört eine seriöse Altersvorsorge dazu“, sagt Michael Dühr. „Das ist im Handwerk nicht selbstverständlich“, betont Versicherungsexperte Zerwas. „Die größte Herausforderung ist, Unternehmer für das Thema zu sensibilisieren, und dass sie sich Zeit für Überlegungen und Planungen nehmen“, so der Signal-Iduna-Mitarbeiter.

Im Handwerk stecken viele Chefs ihr Geld ausschließlich in den Betrieb. „Es ist ein Irrtum zu glauben, dass sei die beste Rentenversicherung. Viele Handwerker bekommen das investierte Geld nicht zurück oder finden vielleicht später keinen Käufer“, gibt Constanze Hintze, Vermögensberaterin in München, zu bedenken. Ihr Rat: Auf jeden Fall ein finanzielles Polster ansparen, das betriebsunabhängig aufgebaut wird (siehe dazu „Checkliste Unternehmer“, unten, und „Sichere Vorsorge“, Seite 18).

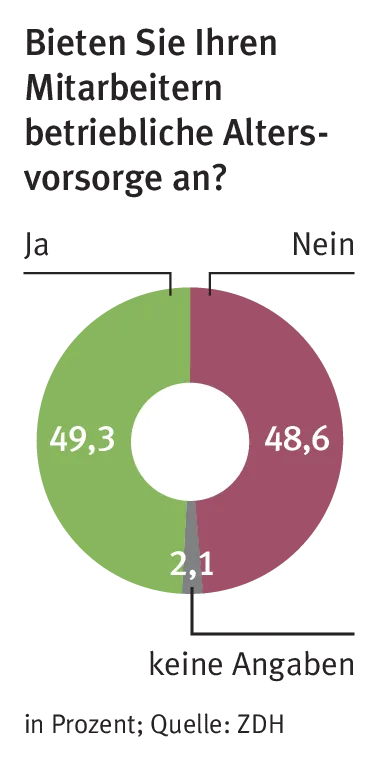

Michael und Stefan Dühr planen ihre Altersvorsorge ganz bewusst ohne die Leistungen der gesetzlichen Rentenversicherung. Den Vermögensaufbau haben die Brüder jetzt schon auf verschiedene Säulen verteilt: Als Basis sehen sie ihre betriebliche Altersvorsorge, abgeschlossen als Direktversicherung. Zusätzlich investieren die Brüder in Immobilien, die als Mietprojekte dem Vermögensaufbau dienen. „Die persönliche Ausbildung ist förderlich für eine kostengünstige Unterhaltung sämtlicher Immobilien“, erklärt Michael Dühr die Strategie.

Nach dem Aufbau:

die Etablierung

Die Geschäfte laufen rund, der Betrieb ist etabliert, die Schulden abgebaut: sichere Vorsorge aufbauen.

Nach Einschätzung vieler Vorsorgeexperten haben Michael und Stefan Dühr die Weichen für ihre Vorsorgestrategie richtig gestellt: einen tragfähigen Risikoschutz für den Ernstfall aufgesetzt, falls einem der Brüder etwas passiert. Außerdem haben sie angefangen, Rücklagen fürs Alter aufzubauen, und diese auf mehrere Säulen wie betriebliche Altersvorsorge und Immobilien gestreut. Einzig die Konzentration auf Mietobjekte als Vorsorge fürs Alter halten Fachleute für problematisch. „Handwerker setzen für die Altersvorsorge oft ausschließlich auf Betongold. Das ist wegen der Risikostreuung schwierig“, sagt Joachim Schluchter, Vorstand von Dr. Willburger & Schluchter Vermögensmanagement bei Augsburg. Begründung: „Mietobjekte bringen meist geringere Nettorendite, können nicht schnell zu Geld gemacht werden und Handwerker müssen Modernisierungs- und Instandhaltungskosten einplanen“, erklärt Christiane Schaaf, Direktorin der Performance IMC Vermögensverwaltung AG in Bonn. Festgeld oder Aktien können Unternehmer bei finanziellen Engpässen im Betrieb jederzeit verkaufen. Die Möglichkeit, eine Investition kurzfristig zu Geld zu machen, gehört zu den zentralen Merkmalen einer Geldanlage.

Versorgung der Partnerin

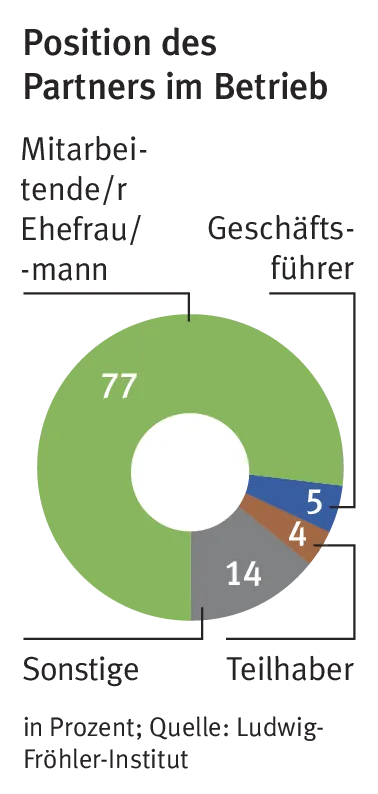

Neben einer passenden Vorsorgestrategie spielt im Handwerk aber auch die Absicherung und Versorgung der mitarbeitenden Partnerin eine wichtige Rolle. Und hier gibt es durchaus noch Spielraum für Verbesserung. Eine Studie des Ludwig-Fröhler-Instituts im Auftrag der Unternehmerfrauen im Handwerk (UFH) zeigt, dass immer noch 15,7 Prozent der Partnerinnen ohne Arbeitsvertrag im Betrieb mitarbeiten. Knapp 20 Prozent der Frauen haben dementsprechend auch keine eigene Altersvorsorge. „Viele Frauen im Handwerk haben durch Kinder oder Pflege der Angehörigen Brüche in der Erwerbstätigkeit und beziehen kein leistungsgerechtes Gehalt“, stellt Barbara Schabmüller, Steuerberaterin in Ingolstadt und selbst bei den UFH engagiert, immer wieder fest.

Unternehmerfrau Barbara Ramsauer hatte dazu im Januar diesen Jahres ihr eigenes Aha-Erlebnis, als ihr ein Sozialversicherungsexperte vorrechnete, dass sie aktuell 490 Euro Rente beziehen würde. Die 46-Jährige hat drei Kinder und war im Elektrobetrieb ihres Mannes lange nur Teilzeit beschäftigt. „In der Aufbauphase des Betriebs, wenn die Kinder noch klein sind, muss die eigene Vorsorge oft zurückstecken“, sagt die Unternehmerfrau im Rückblick. Sie weiß aber auch, dass „es jetzt höchste Zeit ist, sich Gedanken zu machen“. 2009 hat sie bereits einen Riester-Vertrag abgeschlossen. Sie denkt weiter über eine betriebliche Altersvorsorge über die Firma oder die Investition in eine kleine Immobilie nach. „Ich will auf jeden Fall noch etwas tun, habe mich aber noch nicht entschieden“, so Ramsauer.

Grundlage für einen finanziellen Schutz gegen Arbeitslosigkeit, Erwerbsunfähigkeit oder Altersarmut bietet angestellten Unternehmerfrauen der Arbeitsvertrag (siehe Checkliste „Unternehmerfrau“, unten). Denn nur, wenn Frauen im Betrieb angestellt sind und ein Gehalt über 400 Euro beziehen, zahlt die Firma auch Beiträge in die gesetzliche Sozialversicherung. Und nur von vernünftigen, leistungsgerechten Bezügen können Frauen auch selbständig Geld für Notfälle wie Scheidung oder Tod des Partners sowie fürs Alter zurücklegen. „Unternehmerfrauen sollten genau wie ihre Männer ihre Vorsorge auf mehrere Standbeine verteilen: Das kann zusätzlich zur gesetzlichen Rente ein Riester-Vertrag sein, eine betriebliche Altersvorsorge und vielleicht eine kleine Immobilie“, rät Steuerberaterin Schabmüller und ergänzt: „Sparen heißt, dass man an die Rücklagen fürs Alter nicht drankommt wie bei Riester oder auch einem Bausparer.“

Die Kür: Vermögens-ausbau fürs Alter

Das Fundament für den Ruhestand ist gelegt: Jetzt stehen der Erhalt und der Ausbau des Vermögens an.

Die Herausforderungen für selbständige Handwerker, ihre Ersparnisse zu erhalten und eventuell noch weiter zu mehren, sind derzeit leider einzigartig. Mit sicheren Geldanlagen lässt sich kaum genug erwirtschaften, um die steigenden Preise auszugleichen. Mit deutschen Staatsanleihen, jahrzehntelang gepriesen als Hort der Sicherheit schlechthin, ist nicht mehr wirklich viel zu verdienen. Auch die Tage der beliebtesten Vorsorgevariante der Deutschen, der Kapitallebensversicherung, scheinen gezählt. Bereits seit 2012 schütten die Gesellschaften nur noch einen mageren Garantiezins von 1,75 Prozent aus. Im Juni 2000 lag er mal bei vier Prozent. Gerade wird über eine Senkung für Neuverträge auf 1,25 Prozent ab 2015 nachgedacht. Auch die Beteiligung der Kunden an den Bewertungsreserven steht zur Diskussion. Für Handwerker, die ein sicheres Vorsorgeprodukt für den Vermögensausbau suchen, wird der Klassiker damit mehr und mehr zum Verlustgeschäft.

Auch die Krisenwährung Gold verspricht derzeit keine Sicherheit. Dafür ist der Kurs zu volatil, wie die letzten Monate gezeigt haben. Und die Zinsen für Tages- und Festgeld liegen auf einem historischen Tiefststand (siehe „Finanzspiegel“, rechts unten).

Rendite über Aktien einfahren

Zu Sachwerten, die in Krisenzeiten eine gewisse Sicherheit versprechen, zählen auch Wertpapiere wie Aktien, Anleihen oder Aktienfonds. Denn sie ermöglichen eine direkte Beteiligung an Unternehmen, ihrem Besitz und Produkten. Wenn Unternehmer diese Chance nutzen und nicht ungeduldig werden, dürfen sie auf gute Erträge hoffen. Auch von den effektiven Kosten her sind diese Anlagemöglichkeiten für Handwerksunternehmer attraktiv.

„Wichtig ist, dass Handwerker vor der Anlage grundlegende Fragen wie das Renditeziel, Strategie und Risikobegrenzung klären“, empfiehlt Vermögensberaterin Christine Schaaf. Zum Sparen für den Ruhestand eignen sich für Handwerksunternehmer nach ihrer Aussage langfristige und flexible Sparpläne in passende Investmentfonds und börsengehandelte strategische Indexfonds (ETFs). „Letztere verzichten auf ein aktives Fondsmanagement und sind kostengünstig, was sich langfristig in Form einer höheren Renditechance auszahlen kann“, sagt die Vermögensberaterin (siehe dazu auch „Geldanlage“, rechts). Außerdem bieten Wertpapiere und Fonds einen weiteren Vorteil für Selbständige: Wenn die Geschäfte gut laufen, können Unternehmer die Sparleistung jederzeit erhöhen. Durch regelmäßige Einzahlungen können sie außerdem den Zinseszinseffekt für sich nutzen. Allerdings ist hier, wie bei der Vorsorgeplanung generell, auch Geduld gefragt.