Der Forderungsverkauf sichert Handwerksbetrieben Liquidität und schützt effektiv vor gefährlichen Zahlungsausfällen. Was Unternehmer zu dieser Finanzierungsform wissen sollten.

So bleiben Sie liquide

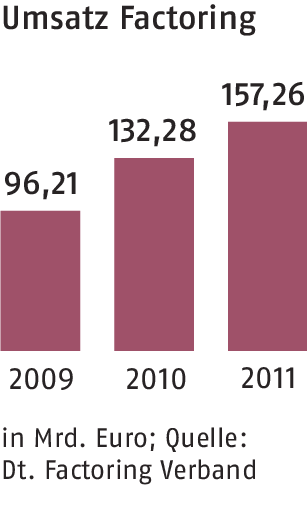

Der Forderungsverkauf boomt. Immer mehr mittelständische Unternehmen in Deutschland nutzen Factoring für ihre Umsatzfinanzierung. 2010 machte die Branche einen Umsatzsprung von über 37 Prozent, im Vorjahr waren es knapp 19 Prozent.

Factoring stellt gerade für kleinere und mittlere Betriebe eine gute Alternative zum klassischen Bankkredit dar. Statt wochenlang mit der Bank über Kreditlinien zu verhandeln, zahlen Factoringgesellschaften nach eigenen Angaben innerhalb von 24 Stunden bis zu 80 Prozent des ausstehenden Rechnungsbetrages an den jeweiligen Firmenkunden aus. Das komplette Ausfallrisiko geht mit Verkauf der Forderungen an den Factor über. So erhöht der Factoringnehmer seine Eigenkapitalquote, ohne bei der Bank Sicherheiten einsetzen zu müssen. Offene Forderungen des Handwerksbetriebs werden ohne längere Wartezeiten beglichen. Außerdem sorgt Factoring für eine bessere Bonität des Unternehmens, was das Rating bei den Hausbanken positiv beeinflusst.

Mehr Unabhängigkeit von der Bank

„Wer sich für den laufenden Verkauf seiner Forderungen entscheidet, wird unabhängiger vom Kreditmarkt und stellt kongruent zum Umsatz seine Liquidität sicher“, erklärt Thomas Rohe, Vorstandsmitglied des BFM.

Als weiterer Pluspunkt dieser Finanzierungsvariante gilt, dass Handwerksbetriebe das Ausfallrisiko an die Factoringgesellschaften abtreten können: Wenn Kunden die offenen Rechnungen nicht zahlen oder erst verspätet überweisen, springt der Factor ein.

Hoher Finanzierungsbedarf besteht zum Beispiel bei Handwerkern, die im Markt der neuen Energien wachsen, so der Bundesverband Factoring für den Mittelstand (BFM). Hintergrund: Mit zunehmendem Umsatz stiegen häufig auch die Außenstände. Hinzu kommt die immer strengere Risikobewertung der Banken, die eine Kreditvergabe erschwert oder verteuert.

Factoring eignet sich allerdings nicht für alle Branchen, weil diese Finanzierungsvariante regelmäßig abgeschlossene Leistungen der Factoring-Kunden gegenüber ihren Abnehmern voraussetzt. Der Bausektor bleibt damit oft von den meisten Factoring-Angeboten ausgeschlossen.

Die Kosten im Factoring sind abhängig von Branche, Umsatz, Debitorenbestand. Die Factoring-Gebühr beinhaltet die Services, die Übernahme des Delkredererisikos, das Debitorenmanagement und liegt zwischen 0, 2 bis über 3 Prozent des Forderungsbestands. Zusätzlich zahlt der Kunde eine Finanzierungsgebühr, die sich meist an den aktuellen Kontokorrentkosten orientiert.