Die gesetzliche Vorsorge wird 2015 erneut nach oben angepasst. Dennoch reicht sie im Pflegefall nicht aus. Auf welche zusätzliche private Absicherung Sie jetzt noch setzen sollten.

Das Thema ist mittlerweile allgegenwärtig. Es gibt wohl kaum jemanden, der die Herausforderungen zur Pflegeversicherung noch nicht in der eigenen Verwandtschaft oder im Freundeskreis diskutiert hätte. Dennoch gibt es kaum ein Versicherungsthema, bei dem so viel Unsicherheit und Unwissenheit herrscht. Vonsich aus, wissen erfahrene Versicherungsberater, spricht kaum jemand das Thema an.

Dabei liegen die Fakten auf der Hand: Die Deutschen werden älter, und je älter man wird, desto größer wird das Pflegerisiko. Laut Gesundheitsministerium gibt es derzeit 127 000 Pflegefälle unter den 50- bis 59-Jährigen, aber fast 904 000 unter den 80- bis 89-Jährigen.

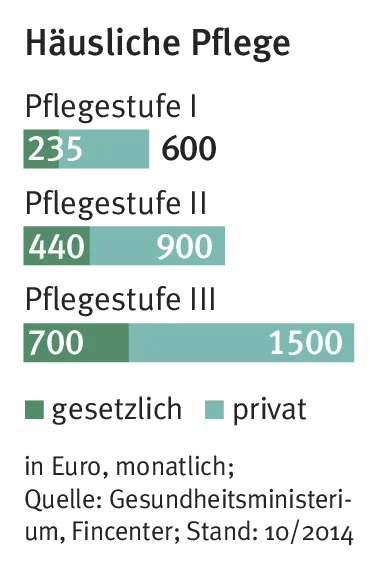

Gleichzeitig steht fest, dass die gesetzliche Pflegeversicherung, auch wenn sie 2015 erneut angepasst wird, nicht ausreicht. Die gesetzliche Vorsorge deckt nie die gesamten Kosten, die im Pflegefall entstehen. Bei Pflegestufe 3 kann die Differenz fast 2000 Euro im Monat betragen, aber auch bei Pflegestufe 1 liegt der Eigenanteil über 1200 Euro.

Gesetzliche Vorsorge reicht nicht

Selbst wenn noch keine Pflegestufe vorliegt, es wird dann von Stufe 0 gesprochen, aber dennoch Hilfe bei Körperpflege, Ernährung oder Mobilität benötigt wird, sind die Eigenkosten enorm. Höchstens 225 Euro monatlich schießt dann die gesetzliche Pflegeversicherung zu, auf rund 1200 Euro wird aber der tatsächliche Bedarf geschätzt. Für viele Betroffene heißt das: Auch die eigene Rente reicht nicht aus, um die Zusatzkosten zu finanzieren, denn nach wie vor liegt die Durchschnittsrente für Frauen bei 700 Euro monatlich und für Männer bei 1000 Euro.

Kinder haften für ihre Eltern

„Eine gute Pflegeabsicherung“, erläutert Jochen Dormann, Pflegeexperte bei der Signal Iduna, dient damit auch dem Vermögensschutz.“ Denn wer neben der Rente keine anderen Einnahmequellen hat, muss an seine Rücklagen gehen. Bedenkt man dann, dass die durchschnittliche Pflegezeit in Deutschland bei acht Jahren liegt, lässt sich leicht errechnen, was das heißt. „Ein kleines Einfamilienhaus ist da schnell weg“, weiß Ursula Eder vom Partner der handwerklichen Versorgungswerke Münchener Verein. Und was die Expertin noch bedenklicher findet: Gibt es kein eigenes Vermögen, haften im Ernstfall nicht nur die Ehepartner füreinander, sondern auch die Kinder für ihre pflegebedürftigen Eltern.

Rechtzeitiges Handeln ist angesagt. Das Problem dabei: Es ist nicht ganz einfach, das richtige Produkt zu finden. Nicht nur, dass sich die Gesetzeslage immer wieder ändert, es gibt auch sehr unterschiedliche Versicherungsformen. Die meistverkaufte und auch von allen Experten empfohlene Police ist die Pflegetagegeldversicherung, die seit Anfang 2013 so bekannt ist, weil ihr Abschluss mit fünf Euro monatlich staatlich gefördert werden kann: der sogenannte Pflege-Bahr, benannt nach dem ehemaligen Gesundheitsminister Daniel Bahr.

Auf Leistungen achten

Experten empfehlen den Pflege-Bahr, die geförderte Tagegeldversicherung, insbesondere Personengruppen, die die ansonsten obligatorische Gesundheitsprüfung nicht bestehen würden. Versicherer, die Bahr-Policen anbieten, müssen nämlich alle Personengruppen aufnehmen, ausgenommen sind nur bereits Pflegebedürftige. Das ist ein enormer Vorteil für kranke Versicherungsnehmer, der genau diese geförderten Policen aber für Gesunde teurer macht.

Wichtiger als die staatliche Förderung sind dagegen eine ausreichende Absicherung bei Demenz und Beitragsfreiheit im Pflegefall. Beides keineswegs Selbstverständlichkeiten. Letztlich, betont Helma Sick, freie Finanz- und Versicherungsberatung, ist es bei der Wahl der privaten Pflegeversicherung wie bei vielen Dingen, es kommt auf die individuelle Situation an. Sick: „Umfassende Information ist hier ein Muss.“