Vermögensverwaltung Privatbanken bieten eine Rundum-Betreuung für einen ausgesuchten Kundenkreis. Was die Institute wohlhabenden Unternehmern offerieren und wo der Service seine Grenzen hat.

Nur für ausgewählte Kunden

Das Ambiente steht für Exklusivität: goldenes Klingelschild statt anonymer Schalterhalle, Besprechungszimmer mit Antiquitäten statt Stehtresen, am Eingang zwei gut gekleidete Empfangsdamen. Wer ein kleines oder großes Vermögen auf der hohen Kante hat, geht gerne zu einer der Privatbanken in Deutschland.

Die noble Atmosphäre spielt für Ulrich Faßnacht bei der Wahl seiner Hausbank keine Rolle. Für den gestandenen Unternehmer und Inhaber eines Malerbetriebs mit über 50 Mitarbeitern in Martinsried bei München sind andere Faktoren entscheidend: Tradition und Vertrauen. Bereits sein Vater bekam seinen ersten Kredit für ein neues Betriebsgebäude in den 50er Jahren von der Reuschel-Bank, heute Donner & Reuschel. „Das persönliche Verhältnis zur Bank ist für mich wichtig. Bei einer der Großbanken bekomme ich keine vernünftige Beratung und habe ständig wechselnde Sachbearbeiter. Bei Donner & Reuschel habe ich einen festen Ansprechpartner, der meine individuellen Vorstellungen und den Betrieb sehr gut kennt“, erklärt Faßnacht seine Ansprüche.

Die Türen stehen nicht jedem offen

Bei wohlhabenden Kunden wie Faßnacht sind Privatbanken beliebt, weil sie als äußerst diskret und erfahren in der Vermögensverwaltung gelten. Es gibt keinen Produktverkauf wie bei den Großbanken, die nur ihre Rendite steigern wollen, sondern stattdessen eine persönliche, individuelle Betreuung hinter verschlossenen Türen. Finanzinstitute wie Deutsche Bank oder Commerzbank teilen ihre Kunden nach Gruppen auf: Personengesellschaften mit einem persönlich haftenden Unternehmer werden entweder dem Gewerbe- oder dem Privatkundenbereich zugeordnet - je nach aktueller strategischer Ausrichtung der Bank. Die ausführliche Beratung des Kunden zum Beispiel in Fragen des Vermögensaufbaus für die Altersvorsorge kommt da oft zu kurz. Allerdings stehen die Türen der privaten Geldhäuser nicht jedem offen: Die ausgewählte Kundschaft sollte schon über ein Vermögen ab 250000 Euro verfügen. Das Manko vieler Privatbanken ist für viele Unternehmer allerdings, dass sie nur Private Banking und Vermögensverwaltung anbieten, aber keine Leistungen für Firmenkunden wie Geschäftskonten, Kreditlinien oder Unterstützung bei der Unternehmensfinanzierung offerieren (siehe Tabelle Seite 64).

Donner & Reuschel stellt hier eine Ausnahme dar und bietet Ulrich Faßnacht neben dem Private Banking auch alle Services einer normalen Geschäftsbank. „Besonders wichtig ist, dass ich zum Beispiel die Gewährleistungsbürgschaften für den Malerbetrieb schnell und problemlos über Donner & Reuschel abwickeln kann“, sagt Faßnacht. Für seine Bürgschaften zahlt der Unternehmer „eine Mindestgebühr wie bei anderen Banken auch“. Ähnlich verhält es sich bei Kontoführungsgebühr und Kontokorrentkredit.

Chefs investieren in den Betrieb

Was seine private Geldanlage angeht, beschreibt sich Faßnacht „als konservativen Kunden“. Seine Altersvorsorge hat der Malermeister in Immobilien, Festgeld, Lebensversicherungen und im Betrieb angelegt. „Unternehmer investieren ihr Geld am liebsten in die eigene Firma. Dann wissen sie, wo ihr Geld ist und was es an Rendite bringt“, erklärt Uwe Schmidtke, stellvertretender Abteilungsdirektor bei Donner & Reuschel und fester Ansprechpartner von Ulrich Faßnacht. Trotzdem empfiehlt er seinen Kunden immer wieder „eine unternehmensunabhängige Geldanlage für den Ruhestand“: zum Beispiel Sachwerte wie Immobilien oder auch Versicherungslösungen. Damit kann Faßnacht leben: Investitionen in Aktien oder Anleihen interessieren ihn nicht.

Vertrauen schwindet

So treue Kunden wie Faßnacht, die auf die Beratung einer Privatbank vertrauen und sich dort gut aufgehoben fühlen, sind selten. Noch nie waren vermögende Privatkunden so willig, ihre Bank zu wechseln, wie heute. Mehr als ein Viertel aller deutschen 800000 Dollar-Millionäre hat auf dem Höhepunkt der Finanzkrise den Vermögensverwalter gewechselt oder Geld von ihrer Bank abgezogen, schreiben die Investment Bank Merrill Lynch und die Unternehmensberatung Cap Gemini in ihrem „World Wealth Report“.

Dieser Vertrauensverlust der wohlhabenden Kundschaft kommt nicht von ungefähr. Ein gutes Beispiel ist dafür Sal. Oppenheim. Das Traditionshaus verlor 2009 nach 220 Jahren seine Unabhängigkeit an die Deutsche Bank, weil sich die Banker verspekuliert hatten. Es fehlte in dem Geldhaus die Kontrollinstanz durch Dritte, wie Experten später feststellten. Oppenheim ist aber kein Einzelfall: Auch die Hamburger Privatbank Schröder Münchmeyer Hengst brach 1983 fast zusammen und ging nach einer gemeinschaftlichen Rettung durch 20 Banken schließlich in der Schweizer UBS auf. Die Schmidt-Bank in Hof wurde von der Commerzbank vor dem drohenden Aus gerettet. Die Gontard & Metallbank und die Privatbank Reitinger mussten dagegen Insolvenz anmelden.

Kontinuität zahlt sich aus

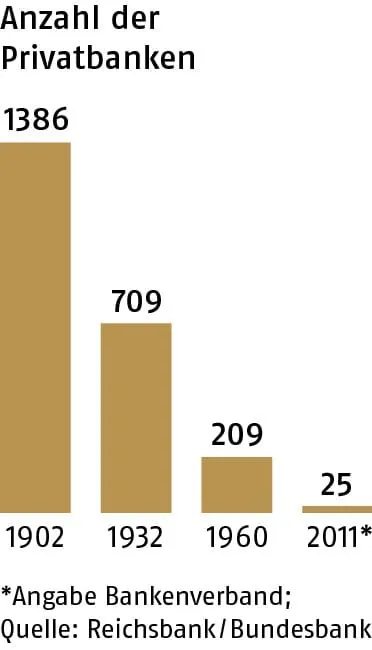

Von den ehemals über 1400 privat geführten Geldhäusern Anfang des 20. Jahrhunderts existieren heute kaum mehr als zwei Handvoll (siehe Kasten Seite 62). Privatbanken, die nicht mitzockten, sondern weiter risikolos und unspektakulär die ihnen anvertrauten Kundengelder anlegten, konnten sogar von der Finanzkrise profitieren. So gaben etwa die Berenberg Bank und das Bankhaus Metzler erst kürzlich bekannt, dass sie nach der Finanzkrise mehr Vermögen verwalten als vorher.

Auch Ulrich Faßnacht hat sich nach seinem Vater bewusst für die weitere Zusammenarbeit mit Donner & Reuschel entschieden. Kurzfristige Gewinne interessieren ihn nicht. Er setzt auf Kontinuität. „Ich wechsele nicht meine Hausbank für irgendwelche Zinsvorteile bei anderen Instituten. Nur eine langfristige Geschäftsbeziehung sichert auch eine entsprechende Beratungsqualität.“

cornelia.hefer@handwerk-magazin.de

Online exklusiv

Weitere Informationen zum Anlegerschutz der Finanzinstitute in Deutschland finden Sie unter

handwerk-magazin.de/ privatbanken

Anlegerschutz

Finanzplanung