Die Police schützt Betriebe vor Verlusten, wenn Kunden Waren oder Dienstleistungen nicht zahlen. handwerk magazin zeigt in einer exklusiven Übersicht die aktuellen Angebote für Handwerker.

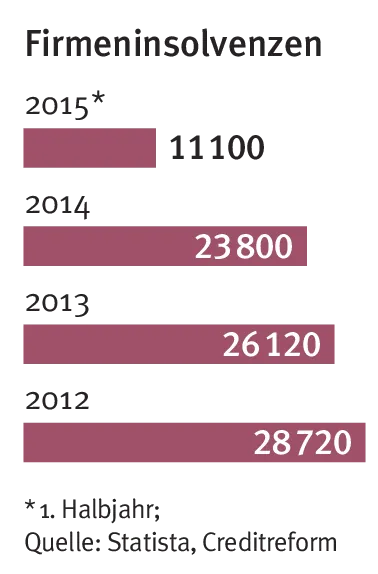

Die Firmenpleiten gehen in Deutschland weiter zurück. Im ersten Halbjahr 2015 registrierte die Auskunftei Creditreform nur 11 100 Unternehmensinsolvenzen. Ein Minus von acht Prozent. Das hat auch Auswirkungen auf die Prämienentwicklung bei den Kreditversicherungen. „In den vergangenen Jahren hatten wir in allen Umsatzklassen einen steten Prämienrückgang“, stellt Detlef Heydt vom Spezialmakler für Kreditversicherungen Heydt, Reims & Partner aus Alzenau fest.

Handwerker versichern mit der Police wichtige Kunden, die ein hohes Auftragsvolumen haben. Oder man nimmt sich ein Beispiel an der Firma Seifert Estrich GmbH aus Hattert im Westerwald. „Bei Großaufträgen verlangen wir Abschlagszahlungen. Das Zahlungsziel beträgt dann 14 Tage“, erläutert Mitgesellschafterin Sabine Krombach.

An lukrativen Kunden mangelt es dem Unternehmen nicht. Ein dicker Brocken war die Telekomtochter T-Mobil in Bonn. Das Auftragsvolumen lag hier bei 600 000 Euro. Auch wer bei Ikea Koblenz einkauft, läuft über einen Estrich von Seifert. Das Auftragsvolumen lag bei 150 000 Euro. Beim Neubau der Uniklinik in Köln ging es um 300 000 Euro.

„Wir melden jeden Neukunden unserem Kreditversicherer R+V“, so Krombach. Seifert beschäftigt insgesamt 18 Mitarbeiter und arbeitet auch mit Subunternehmen zusammen. So verfügen Geschäftsführer Bernhard Krombach und Alexander Seifert über jahrelange Erfahrung im Estrich- und Fliesenbau. Je nach „Kolonne“ können 120 bis 200 Quadratmeter Estrich verlegt werden – pro Tag. „Wir sind schon lange kreditversichert. Das ist nicht günstig, aber notwendig“, erläutert Krombach. Denn einige Schäden musste der Handwerksbetrieb bereits der R+V melden. Durch eine Selbstbeteiligung von 30 Prozent leidet die Firma immer mit, wenn es zu einem Zahlungsausfall kommt.

Die Selbstbeteiligung senkt aber die Prämie und macht den Versicherungsschutz so günstiger. Standardmäßig versichert Seifert Estrich ein Auftragsvolumen von 30 000 Euro. Bei größeren Projekten werden allerdings 50 000 Euro gegen einen Forderungsausfall geschützt.

Versicherung zahlt erst nach Pleite

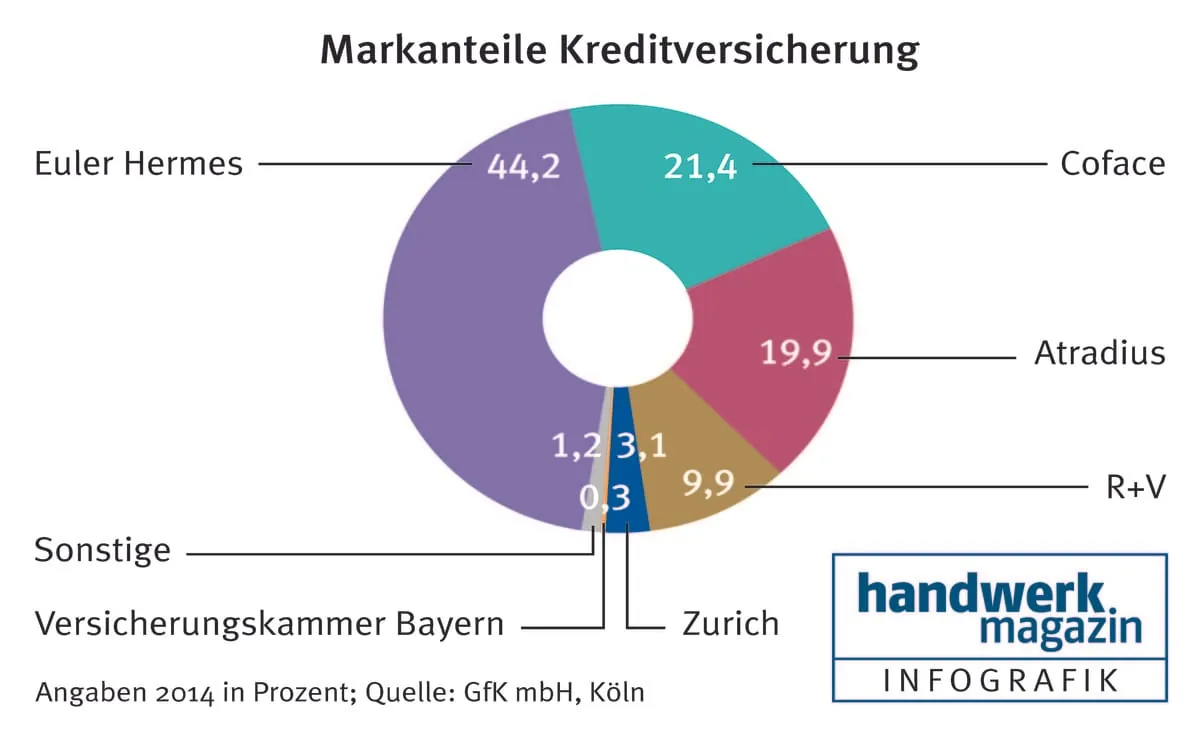

Kreditversicherer zahlen erst, wenn die Zahlungsunfähigkeit des Kunden feststeht. Eine gute Regelung hat die R+V für Inlandskunden beim Produkt WKV plus entwickelt (siehe Tabelle Seite 54). Hier tritt der Versicherungsfall ein, wenn der Kunde eine Forderung zwei Monate nach dem Fälligkeitstermin nicht bezahlt. Bei Euler Hermes wird 60 Tage nach Erteilen eines Inkassoauftrages geleistet, bei Atradius nach fünf Monaten.

Keinen Schutz gibt es in den meisten Fällen, wenn der Kunde die Rechtmäßigkeit der Forderung bestreitet. „Ein Rechtsstreit kann sehr lange dauern und die Liquidität des Unternehmens bedrohen“, warnt Oliver Matzdorf vom Kreditversicherer Coface. Kunden können sich dagegen versichern und erhalten sowohl eine Vorabentschädigung als auch eine Erstattung der Rechtskosten. 70 Prozent der versicherten Forderungen werden im voraus gezahlt, wenn die Zahlung fünf Monate nach Einreichen des Inkassoauftrages nicht erfolgte.

Umsatz bestimmt die Prämie

Einen ähnlichen Schutz gibt es von der VHV aus Hannover für das Bauhaupt- und Baunebengewerbe. Auch die VHV zahlt ihren Kunden bis zu 70 Prozent der bestrittenen Forderung aus. „Das gilt, wenn ein Gutachter die Arbeit prüft und als akzeptabel einschätzt“, erläutert Heiko Walter, Prokurist beim Versicherungsmakler VIA Delcredere GmbH aus Bedburg.

Der Preis für eine Warenkreditversicherung richtet sich nach dem Umsatz des letzten Geschäftsjahrs. Für Kleinunternehmen und Existenzgründer gibt es Mindestprämien. So verlangt Coface 1000 Euro pro Jahr und Atradius 1200 Euro. Wer höhere Umsätze erzielt, muss deutlich tiefer in die Tasche greifen.

Wer keine Warenkreditversicherung hat, kann Aufträge oft nur gegen Vorkasse annehmen oder sein Ausfallrisiko begrenzen, indem er jeweils nach Teilerledigung eine Rechnung stellt. Damit riskieren Unternehmer aber, dass lukrative Aufträge verloren gehen. „Man kann jedem Unternehmer die Leistungen des Kreditversicherers an einem einfachen Beispiel vorrechnen“, fordert Makler Heydt vom Spezialmakler Heydt, Reims & Partner. „So sollte dem Kunden der notwendige Mehrumsatz vor Augen geführt werden, den er beispielweise braucht, wenn er nur eine Rechnung über 10 000 Euro abschreiben muss“, erläutert der Fachmann. Bei einem Umsatz von 100 000 Euro und einer Umsatzrendite von beispielsweise vier Prozent müsse der Kunde dann einen Mehrumsatz von 250 000 Euro schaffen. „Das können viele nicht realisieren“, so Heydt.

Police muss aktiv betreut werden

Das Kreditlimit, also der Höchstbetrag, zu dem der Versicherer die Haftung für einen Abnehmer übernimmt, ist variabel. Daher ist es sinnvoll, die Modalität des Vertrages regelmäßig zu prüfen. Ein Rahmenvertrag ist keine Blindpolice, die man einfach in den Schrank legt. Sie muss aktiv von einem kompetenten Mitarbeiter des Unternehmens betreut werden.

So gilt es, für jede Lieferung einen neuen Kreditantrag zu stellen. Verschlechtert sich die Zahlungsfähigkeit eines Kunden, können die Kreditversicherer die Schutzsumme, bis zu der sie für ausgefallene Forderungen eintreten, senken oder den Schutz streichen. „Das gilt nur für künftige Lieferkredite. Fallen alte Forderungen aus, zahlt die Versicherung“, erklärt der Gesamtverband der Deutschen Versicherungswirtschaft (GDV).

Aktuell gibt es neuen Verhandlungsspielraum. „Denn bei den Kreditversicherern herrscht derzeit intensiver Wettbewerb und massiver Preisdruck“, stellt Klaus Flück, Spezialmakler für die Kreditversicherungen von der Gesellschaft für Kreditversicherungsservice (GfK) aus Köln, fest. Mit neuen Angeboten sollen Kunden gewonnen und bestehende Kunden gehalten werden. Daher sollten Handwerker ihren Schutz prüfen – oder von Experten prüfen lassen. „In dem jetzigen Marktumfeld sind Verbesserungen für den Versicherungsnehmer durchaus realistisch“, schätzt Experte Walter.

Vielleicht ist für den Handwerksbetrieb sogar der Wechsel zu einem anderen Anbieter empfehlenswert. Denn die Konditionen von Kreditversicherungsverträgen können oft individuell ausgehandelt werden. Daher sollte man einen Experten, einen spezialisierten Versicherungsmakler, an seiner Seite wissen, der sein Handwerk versteht. Er kann ein auf den Handwerksbetrieb zugeschnittenes Angebot vermitteln. Außerdem müssen die Kunden ihre Obliegenheiten, also ihre Pflichten aus dem Vertrag einhalten, sonst verlieren sie im Schadenfall ihren Versicherungsschutz. „Wer seine Fristen nicht kennt, riskiert Kopf und Kragen“, warnt Experte Flück. So müssen zum Beispiel Forderungen, die überfällig sind, dem Versicherer gemeldet werden.

Versicherungswechsel: Was Handwerker beim Anbieterwechsel beachten müssen

Die Prämien sinken, die Angebote werden auch für kleinere Unternehmen vielfältiger, die Leistungen attraktiver. Trotzdem sollten Handwerker den Wechsel ihrer Kreditversicherung gut vorbereiten. Was Sie dabei beachten sollten.

Schäden zusammentragen

Ein neuer Kreditversicherer haftet nur für Schäden, die maximal drei Monate alt sind. Das gilt aber nur, wenn die Forderungen zum Zeitpunkt des Wechsels noch nicht notleidend sind. Daher ist vor einem Wechsel genau zu prüfen, was noch auf das Unternehmen zukommen könnte. Die Insolvenzeröffnung ist als Schadenfall maßgebend. Zudem können nun Insolvenzverwalter bis zu zehn Jahre alte Zahlungen zurückfordern. Ob und in welchen Umfang ein Risiko für ein Unternehmen besteht, muss jeweils individuell betrachtet werden. Bei hoher Unsicherheit sollte der Wechsel des Versicherers erst einmal aufgeschoben werden.

Angebote einholen

Holen Sie mehrere Angebote ein. „Dabei kommt es auf die exakt gleichen Voraussetzungen für die Angebotserstellung an“, rät Heiko Walter vom Versicherungsmakler VIA Delcredere, spezialisiert auf Kreditversicherungen. Alle Schäden müssen richtig in der sogenannten Vordeklaration angegeben werden. „Das wird nämlich Bestandteil des Vertrages“, so Experte Walter.

Wichtige Limits melden

Die wichtigsten Limits sollten Sie dem neuen Anbieter schon melden. Grund: Es gibt individuelle Prüfverfahren. So können Sie prüfen, ob Ihre wichtigsten Kunden auch bei Ihrem neuen Versicherungspartner ausreichend versichert werden.

Angebote prüfen

Die Angebote sollten von Fachleuten geprüft werden. So werden immer noch unterschiedliche Begriffe für den gleichen Vertragsbaustein verwendet. Der Versicherungsmakler sollte gründlich prüfen, ob der Versicherungsumfang passend ist und der Handwerksbetrieb sich durch einen Wechsel nicht schlechter stellt. Die Policen sollten jeweils sehr genau auf das versicherte Unternehmen zugeschnitten werden.