Gesetzlich Versicherte können ihren Schutz mit privaten Zusatzversicherungen aufbessern. Das machen auch viele Patienten. Aber nicht immer werden die richtigen Prioritäten gesetzt.

Ein Aha-Erlebnis hatte Janina Mürz vor fünf Jahren. Eine verschleppte Entzündung führte dazu, dass der Friseurmeisterin aus Bonn drei Zähne gezogen werden mussten. Sie brauchte eine Brücke – und die sollte dem neuesten zahnmedizinischen Stand entsprechen. „Schließlich verkaufe ich Schönheit und habe engen Kontakt zu meinen Kunden.“ Als dann aber der Kostenvoranschlag kam, verschlug es der damals 40-Jährigen fast die Sprache. Mehrere Tausend Euro sollte sie draufzahlen.

Mürz entschied sich für eine deutlich günstigere Variante – und schloss gleichzeitig ein Paket privater Zusatzversicherungen ab. Seitdem erhält sie nicht nur deutlich höhere Zuschüsse für Zahnersatz, auch ihre Brillen werden bezuschusst, und zusätzlich kann sie für bis zu 800 Euro im Jahr Heilpraktikerleistungen in Anspruch nehmen. „Ein gutes Gefühl“, findet Mürz bis heute, die ansonsten mit den Leistungen ihrer gesetzlichen Krankenversicherung „sehr zufrieden“ ist.

Welcher private Schutz zählt

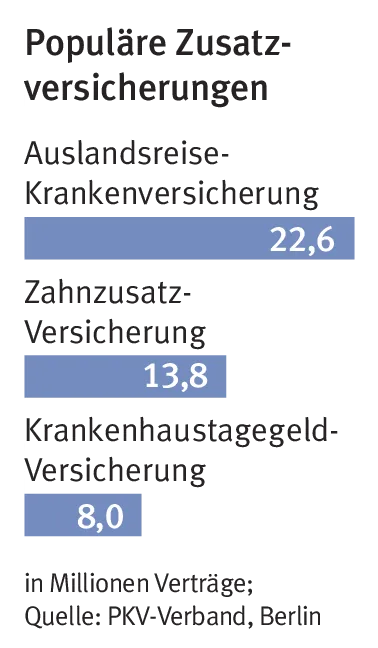

So wie Mürz geht es vielen Verbrauchern. Gesetzlich grundversichert, haben die Versicherten in einzelnen Punkten einen Mehrbedarf und schließen hierzu Zusatzversicherungen ab. Über 23,5 Millionen Verträge hatte der Verband der Privaten Krankenversicherungen 2013 in seinem Bestand.

Tatsächlich gibt es sogar noch mehr, weil nicht nur die Privaten, sondern auch die gesetzlichen Kassen, Zusatzpolicen anbieten dürfen. Versicherungsexperten und Verbraucherschützer sehen die Sache wie Mürz: „Der gesetzliche Krankenversicherungsschutz ist in Deutschland so gut, dass man nicht zwingend eine Zusatzabsicherung braucht“, stellt Cornelia Nowack, Projektleiterin für Versicherungen bei der Stiftung Warentest, klar. Dennoch, so die Expertin, seien sie eine gute Möglichkeit, die Absicherung zu verbessern.

Wobei es zwei Ausnahmen gibt: Auslandsreise-Krankenversicherungen und Krankentagegeld-Versicherungen. Denn beide Policen sichern ein existenzielles Risiko ab.

Ein Muss für Selbständige

Für Unternehmer gib es im Krankheitsfall keine automatische Lohnfortzahlung wie bei Angestellten. Um sich abzusichern, haben Selbständige nur zwei Möglichkeiten: Sie können gegen höhere Zahlungen Krankentagegeld ab der siebten Woche dazuwählen und die Zeit davor privat absichern. Oder auf die zusätzliche Kassenleistung verzichten und gleich das komplette Tagegeld privat abschließen. Wichtig sei nur, stimmt auch Dominik Heck vom Verband der privaten Krankenversicherung (PKV) zu, dass hier überhaupt ein Schutz vorhanden sei. Wer hierauf verzichtet, handelt fahrlässig .

Deutlich beliebter ist bei den Patienten aber die Krankenhaustagegeld-Versicherung mit über acht Millionen Verträgen, die viele Experten für nicht notwendig halten. „Im Krankenhaus ist der Geldbedarf nicht höher als zu Hause“, so Nowack.

Insgesamt, darauf weisen vor allem Verbraucherschützer immer wieder hin, sei es bei allen Zusatzversicherungen wichtig, sich vor Abschluss Gedanken zum Kosten-Nutzen-Verhältnis und zum wirklichen Bedarf zu machen. Von der Auslandsreise-Krankenversicherung einmal abgesehen, gilt bei allen Zusatzversicherungen: Je jünger sie abgeschlossen werden, umso günstiger sind sie. Und je älter jemand ist, umso genauer sollte er rechnen und recherchieren.

Ohnehin raten Experten vor Abschluss immer auch zu überprüfen, welche Wahltarife die eigene Kassen oder andere gesetzliche Kassen anbieten – und zu vergleichen. Wobei auch hierbei gilt: Die gesetzlichen Alternativen sind nicht grundsätzlich günstiger. Oft ist das private Angebot die bessere Alternative. Das heißt, vergleichen lohnt sich.

Welche Zusatzversicherungen Sinn machen

Wer eine Zusatzversicherung abschließen möchte, hat die Qual der Wahl. Es gibt nicht nur sehr viele Grundarten, auch die Tarife können sich deutlich unterscheiden. handwerk magazin gibt einen Überblick, welche sinnvoll sind – und auf welche Sie eher verzichten sollten.

Auslandsreise-Krankenversicherung

Sie ist die einzige Police, die wirklich jeder haben sollte. Bei Reisen ins außereuropäische Ausland ist sie ein Muss, bei Reisen innerhalb Europas immerhin noch sehr empfehlenswert. Dort kommen die gesetzlichen Kassen zwar für notwenige Behandlungen auf, Rücktransporte nach Deutschland werden jedoch nie übernommen.

Krankentagegeld-Versicherung

Die Police ist vor allem für Selbständige existenziell – und wird daher unbedingt empfohlen. Sie zahlt für jeden Tag krankheitsbedingter Arbeitsunfähigkeit.

Krankenhaustagegeld-Versicherung

Sie wird oft mit der Krankentagegeld-Versicherung verwechselt. Diese zahlt jedoch nur für Tage, die ein Patient im Krankenhaus verbringt, und ist aus Sicht von Experten gerade für Jüngere überflüssig.

Zahnzusatz-Versicherungen

Sie zählen in Deutschland zu den am häufigsten abgeschlossenen Tarifen. Da die gesetzlichen Kassen immer nur einen festen Zuschuss zahlen, kann der Abschluss sinnvoll sein, wenn jemand Wert auf hochwertigen Zahnersatz legt. Doch Vorsicht: Insbesondere bei dieser Police herrscht ein großer Tarifdschungel. Immer zuerst die verschiedenen Angebote vergleichen.

Krankenhaus-Zusatzversicherung

Sie gehört zu den bekanntesten Zusatzversicherungen, wird aber gar nicht so oft abgeschlossen. Sie ist dann wichtig, wenn jemand sicher sein will, bei einer schweren Erkrankung freie Arzt- und Krankenhauswahl zu haben und im Ernstfall vom Chefarzt behandelt zu werden.

Ambulante Tarife

Ein großes Angebot gibt es mittlerweile auch an ambulanten Tarifen, beispielsweise für Brillen, Kontaktlinsen oder Heilpraktikerbehandlungen. Oft bieten die Versicherungen hierzu Pakete an, in denen dann teilweise auch noch der Auslandskrankenschutz oder Zahnersatz für die Patienten enthalten sind. Solche Kombipakete können sich für die private Vorsorge lohnen.