Die Banken kassieren kräftig ab, wenn Handwerksunternehmer teure Hypothekenkredite frühzeitig ablösen wollen. Wie das kostenfrei und reibungslos gelingen kann.

Umschulden ohne hohe Kosten

Warum mehr zahlen als unbedingt notwendig: Die Zinssätze für Hypothekendarlehen liegen auf historisch niedrigem Niveau. Für langfristige Kredite mit einer Laufzeit von zehn bis 15 Jahren bewegen sie sich bei deutlich unter vier Prozent. Zur Jahresmitte 2008 beispielsweise kostete ein Hypotheken-Darlehen mit zehnjähriger Zinsfestschreibung noch rund 5,4 Prozent – um die zwei Prozentpunkte mehr als heute. Anlass genug für viele Handwerksunternehmer, jetzt die Chancen für eine günstige Umschuldung ihrer vor Jahren abgeschlossenen Kredite auszuloten.

„Die Banken sind aber nicht immer verpflichtet, den Ausstiegswunsch des Schuldners ohne Wenn und Aber zu akzeptieren“, erklärt Jan-Henning Ahrens, Fachanwalt für Bank- und Kapitalmarktrecht und Partner der KWAG. Es bestehen dabei Unterschiede, ob es sich um einen Verbraucher- oder um einen Unternehmervertrag handelt. Clevere Firmenchefs verschaffen sich den Überblick.

Falle bei Unternehmerverträgen

„Bei einem Unternehmervertrag wird in der Regel eine Vorfälligkeitsentschädigung zu zahlen sein. Firmenchefs können betriebliche Hypothekendarlehen ohne Nachteile eher selten beenden“, erklärt Armin Wahlenmaier, Fachanwalt für Bank- und Kapitalmarktrecht der Kanzlei Trewius in Eislingen. Der Hintergrund: „Ein Widerruf des Vertrags ist zumeist ausgeschlossen“, so der Experte. Bei einer Vorfälligkeitsentschädigung handelt es sich um eine Art Schadensersatz für entgangene Zinsgewinne, die der Unternehmer der Bank zahlt. „Bei Unternehmerdarlehen kommt es immer auf den Einzelfall an, da es keine allgemeingültigen rechtlichen Vorgaben für die Verträge gibt“, erläutert Fachanwalt Wahlenmaier.

Bei privaten Darlehen sieht das etwas anders aus. Grundsätzlich besteht bei Verbraucherkrediten nach dem Bürgerlichen Gesetzbuch (BGB) ein ordentliches Kündigungsrecht, wenn der Vertrag schon vor mindestens zehn Jahren abgeschlossen wurde und die Sollzinsbindung endet. Die Kündigungsfrist beträgt dann sechs Monate. Verträge ohne Zinsbindung, also zum Beispiel Baukredite mit variabler Verzinsung, können jederzeit mit einer Frist von nur drei Monaten gekündigt werden.

„Ein berechtigtes Interesse an einer frühzeitigen Vertragsauflösung können Kreditnehmer zum Beispiel aus privaten Gründen haben, etwa bei einer Ehescheidung sowie auch bei der Gelegenheit zu einer zinsgünstigen Umschuldung“, erklärt Holger Spiegelberg, Fachanwalt für Bank- und Kapitalmarktrecht in Rostock. Ob der Kreditnehmer eine Vorfälligkeitsentschädigung zahlen muss, hängt dann von der Widerrufsbelehrung im Vertrag ab.

- Rat:

- Widerruf nicht ohne Profi

Für Darlehensnehmer ist es schwierig, selbst zu prüfen, ob der Bank bei der Widerrufsbelehrung Fehler unterlaufen sind und der Vertrag deshalb unwirksam ist. Die Verbraucherzentrale Hamburg (vzhh.de) bietet privaten Darlehensnehmern für 60 Euro an, die Klauseln im Vertrag individuell zu prüfen. Alternativ kann ein Fachanwalt für Bank- und Kapitalmarktrecht unterstützen.

Widerrufsbelehrung prüfen

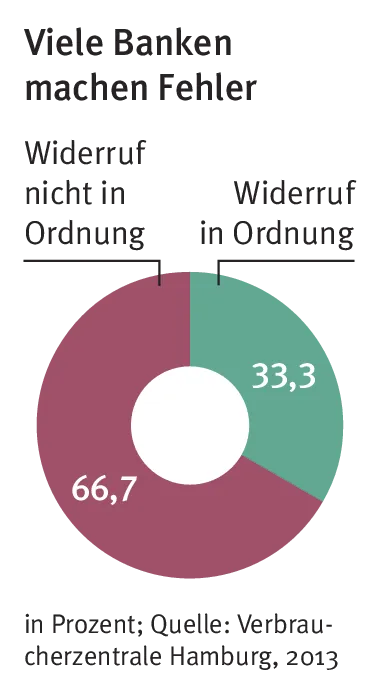

Die Verbraucherzentrale Hamburg hat in einer aktuellen Umfrage ermittelt, dass zwei Drittel der Schriftstücke Fehler enthalten. Oftmals sind sie damit unwirksam. Folge: „Der Darlehensnehmer kann den Vertrag jederzeit widerrufen und ohne Vorfälligkeitsentschädigung aussteigen“, sagt Spiegelberg.

Unanfechtbar ist eine Widerrufsbelehrung dagegen bei Darlehensverträgen „ausschließlich für den seltenen Fall, dass der Kreditnehmer den vom Gesetz vorgegebenen Mustertext sowohl inhaltlich wortgetreu als auch optisch exakt übernimmt“, erklärt dazu Fachanwalt Ahrens. Bestimmte Formulierungen müssen dann genauso wie im Mustertext hervorgehoben werden, andere dürfen hingegen nicht gefettet werden (siehe Kasten links).

In den vergangenen Jahren wurden die Mustertexte allerdings immer wieder verändert. Das erschwert Kreditnehmern den Abgleich, ob eine Widerrufsbelehrung nun ungültig ist oder eben nicht. Clevere Handwerksunternehmer ziehen deshalb immer einen Experten hinzu. Einen Versuch ist es allemal wert.