Die Versicherer sind in den roten Zahlen. Die Folge: Saftige Prämienerhöhungen für die Kunden. Doch die Umstellung können Handwerker nutzen, um ihren Gebäudeschutz besser aufzustellen. Diese Chance hat auch Unternehmer Dirk Loos erkannt.

So begegnen Sie der Prämienerhöhung

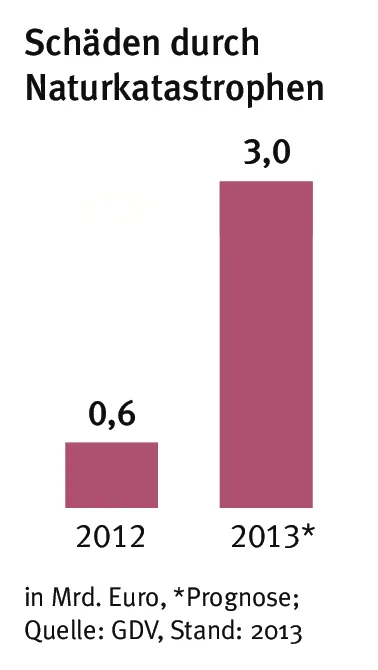

Handwerker, die Immobilien besitzen, müssen aufpassen: Die Gebäudeversicherungen erhöhen die Prämien und stellen die Konditionen um. Die Frühjahresflut, schwere Hagelschäden und Herbststürme machen 2013 zum extremen Schadenjahr. Wer als Handwerker für sein Firmengebäude oder private Wohngebäude eine Beitragserhöhung bekommt, hat aber trotzdem gute Chancen für Verhandlungen. Denn es gibt einen harten Wettbewerb. Und neue Policen bieten besseren Schutz.

Keine Kompromisse eingehen

Diese Chance hat Handwerksunternehmer Dirk Loos genutzt. Wie viele Immobilienbesitzer hatte Loos bisher für seine Firmen- und Privatgebäude eine klassische Wohngebäudeversicherung abgeschlossen. Die schützt aber gegen Unwetterschäden nur begrenzt: Versichert sind lediglich Sturm und Hagel. Nun hat die Loos Haustechik GmbH aus Düsseldorf aufgesattelt und alle Gebäude mit zusätzlichem Elementarschutz versichert. „Für Kompromisse bin ich weder bei der Handwerksarbeit noch beim Versicherungsschutz zu haben“, sagt Sanitär- und Heizungstechniker Loos. Das Unternehmen hat daher den Rat des Versicherungsmaklers Johannes Brück angenommen. Zwar sei keines seiner Gebäude direkt hochwassergefährdet. „Doch der Starkregen nimmt zu, davon kann jeder betroffen sein“, warnt Makler Brück.

Nun sind die Immobilien von Dirk Loos auch gegen weitere Naturgefahren, wie Überschwemmung, Erdbeben, Schneedruck oder Erdrutsch abgesichert. Solche Mehrleistungen und die Vereinbarung von höheren Versicherungssummen waren in der Vergangenheit oft nicht viel teurer. Aktuell sieht es anders aus. Die Versicherer müssen aufgrund hoher Schäden deutlich höhere Preise verlangen. Das gleicht der Wettbewerb nicht aus, der künftig auf einem deutlich höheren Preisniveau stattfindet.

Rat: Mit der Versicherung handeln

Wer sein Haus neu versichern will – oder wegen einer Kündigung muss – sollte nicht sofort irgendein Angebot annehmen. Möglich, dass einzelne Versicherungen, plötzlich Kampfpreise aus der Tasche ziehen. Derzeit sind Prämien in der Wohngebäudeversicherung einfach nur Verhandlungssache. Das gilt natürlich in besonderem Maße für die Versicherung von Firmengebäuden.

Versicherungen räumen auf

Schon Anfang des Jahres hat der Düsseldorfer Ergo-Konzern das Preiskarussell eröffnet. Rund 120 000 Kunden erhielten eine Änderungskündigung. Fast 22 Prozent der Immobilienkunden der Ergo, die vor 2006 einen Vertrag abgeschlossen haben, sind von der Kündigungsaktion betroffen. Im Schnitt sollen die Kunde 14 Prozent mehr zahlen. Damit würden sie aber zusätzlichen Schutz gegen Elementargefahren erhalten. Teilweise müssen die Kunden, wenn sie in Risikozonen wohnen, aber auch 100 Prozent mehr zahlen, bestätigt die Ergo. Außerdem sehen die neuen Verträge eine Selbstbeteiligung (SB) von 500 Euro pro Schadensfall vor. Der Selbstbehalt schmilzt bei schadenfreiem Verlauf in fünf Jahren aber ganz ab.

Kündigungen gibt es zudem von der Basler, der Janitos, der Zurich oder der Allianz. Der Münchener Versicherer spricht alle Kunden in Ostdeutschland an, die noch eine alte Wohngebäudepolice haben und besonders hochwassergefährdet sind. „Die betroffenen Kunden erhalten einen Brief, in dem wir anbieten, den Vertrag mit einem Selbstbehalt für Überschwemmungsschäden fortzuführen“, erläutert Allianz-Mitarbeiterin Corinna Hartmann.

Versicherungsschutz neu aufsetzen

Aufgrund dieser Umstellungen bei den Gesellschaften dürften alle Handwerker, die Hausbesitzer sind, früher oder später Besuch von ihrem Versicherungsvertreter bekommen. Dabei spielt es keine Rolle, ob es in der Vergangenheit bereits einen Schaden gab: „Unseren Beratern liegen dazu mehrere Beschwerden vor“, bestätigt Elke Weidenbach von der Verbraucherzentrale Nordrhein-Westfalen (VZ NRW).

Die betroffenen Hausbesitzer hatten oft überhaupt keine Meldung. „Wer eine Änderungskündigung bekommt, sollte die nicht einfach abnicken“, rät Versicherungsmakler Brück. Oft ist besserer Schutz für weniger Geld möglich. Eine Prämienerhöhung ist zudem eine Chance, den Versicherungsschutz zu modernisieren. Viele neuere Policen bieten umfangreichere Absicherung. Gute Chancen auf einen attraktiven Versicherungsschutz haben Kunden, die entweder neue Gebäude besitzen, in den vergangenen drei bis fünf Jahren schadenfrei waren, ihre Gebäude gut gewartet oder sogar renoviert haben. Anders gesagt: Wer ein altes oder gar marodes Gebäude besitzt, hat bei den Versicherern 2014 einen schweren Stand.

Noch weiter gehen die ersten vier, aktuell von Öko-Test bewerteten Tarife (siehe Tabelle „Gebäudeversicherung“, Seite 53). Die Gebäudeversicherungen bieten auch dann Schutz, wenn es einen grob fahrlässigen Verstoß gegen die Sicherheitsauflagen gibt – etwa wenn gegen die Installationspflicht für Rauchmelder verstoßen wird. „Es ist sehr begrüßenswert, dass nun erste Versicherer bei grob fahrlässiger Missachtung von Sicherheitsvorschriften mehr Schutz bieten“, sagt Reinold König, Versicherungsberater aus dem hessischen Korbach.

Angebote unbedingt vergleichen

Diesen Schutz gibt es allerdings bisher nur für private Wohngebäude. Für Firmengebäude wird er nicht angeboten und dürfte für Unternehmer auch viel zu teuer sein. Die Preisunterschiede am Markt sind weiterhin groß. So hat Öko-Test zum Beispiel Preisunterschiede von bis zu 240 Prozent festgestellt. Mehr Leistung kostet zwar in der Regel auch mehr Prämie, trotzdem kann man Top-Angebote in der Regel für die Hälfte der Höchstpreise bekommen. Wer sein Haus neu versichern will – oder wegen einer Kündigung muss – sollte nicht die erste Offerte annehmen. Möglich, dass einzelne Versicherungen, plötzlich Kampfpreise aus der Tasche ziehen. So hat die Signal Iduna bestätigt, dass es 2014 weiterhin spezielle Angebote gibt.

Derzeit sind die Prämien für Wohngebäudeversicherungen vielfach Verhandlungssache. Das gilt für Handwerksunternehmer natürlich insbesondere, wenn es um die Absicherung des Betriebsgebäudes geht.