Finanzierung Betriebe, die jetzt investieren wollen, haben es schwer. Die Banken haben seit der Krise den Zugang zu Krediten deutlich verschärft. Welche Auswege die Unternehmen nutzen können. Text: Cornelia Hefer

Wie Firmen noch Geld bekommen

Melanie und Tobias Roser standen nicht unter Druck. Der Raumausstatter-Betrieb mit vier Mitarbeitern lief ziemlich gut. Doch die Rosers planten mehr. „Wir wollten Strukturen verbessern, Umsatz und Gewinn steigern“, sagt Melanie Roser, im Unternehmen für den kaufmännischen Bereich zuständig. Also setzten sich die Rosers hin und ergänzten ihre Ideen um aussagefähige Finanzzahlen. „Das war harte Arbeit und hat uns mehrere Wochenenden gekostet“, so Melanie Roser. Der Aufwand hat sich gelohnt. Der Ansprechpartner bei der Hausbank weiß die bessere Finanzkommunikation des Unternehmerpaars zu schätzen:Er verbesserte die Kontokorrentzinsen und die Bewertung des Betriebs. Vor zwei Jahren erhielten die Rosers beim Rating ihrer Volks- und Raiffeisenbank die Note 2B. Nach Vorlage des Finanzplans bekamen sie die deutlich bessere Zensur „1B“ – nur noch einen Schritt von der besten Bewertung entfernt.

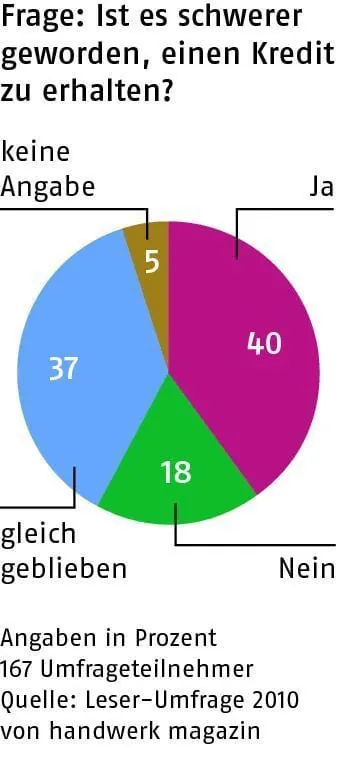

Ohne ein gutes Rating erhält heute kein Unternehmen von den Banken Kredit. „Seit der Krise haben die Finanzinstitute die Anforderungen an frisches Kapital deutlich verschärft“, bestätigt Hartmut Drexel, Leiter der Betriebsberatung bei der Handwerkskammer München. Im beginnenden Aufschwung 2010 stehen daher viele Unternehmen vor dem Problem, ihr Wachstum zu finanzieren. „Die Banken verlangen von Unternehmern mehr Sicherheiten – gerade bei der Finanzierung von Projekten oder Betriebsmitteln“, beobachtet Christine Deibert, Geschäftsführerin von Deibert Financial Solutions in München. handwerk magazin zeigt drei Auswege, wie Betriebe dennoch an frische Mittel kommen: Finanzkommunikation optimieren, Fördermittel ausschöpfen, Beteiligungsmodelle nutzen.

Mit guter Kommunikation punkten

Die Not ist in der Tat groß. In der Wirtschaftskrise 2008/2009 mussten viele Unternehmen ihre Reserven angreifen. Die Eigenkapitalquote sank. Folge: Die Banken bewerten die Betriebe nun deutlich schlechter. Gleichzeitig sind die Kreditinstitute durch hohe Wertberichtigungen belastet. Neue Kreditrisiken holen sich die Institute kaum ins Haus. „Der größte Hemmschuh im Handwerk ist die zunehmend schwierige Finanzierung“, bestätigt Brigitte Mannert, Handwerkskammerpräsidentin, in einer exklusiven Umfrage von handwerk magazin unter 53 Kammern.

Ausnahmen machen die Finanziers nur bei Firmen, die mit exzellenter Finanzkommunikation punkten. „Das ist gar nicht so schwer“, weiß Carl-Dietrich Sander. „Inhaber sollten aktuelle BWAs und Jahresabschlüsse einreichen, dem Banker erklären, warum der eigene Betrieb zum oberen Drittel der Branche gehört und welche wirtschaftlichen Perspektiven das Unternehmen in Zukunft hat“, rät der auf kleine und mittlere Betriebe spezialisierte Unternehmensberater. Wichtig sei außerdem, der Bank „keine Risikosignale durch Überziehen des Geschäftskontos zu geben“. Wer darauf achte, so Sander, erhalte in der Regel ein anständiges Rating (siehe Kasten).

Dass sich eine solide Informationsstrategie lohnt, fand die Förderbank KfW jüngst heraus. In einer Umfrage gaben 83 Prozent aller Unternehmer an, dass sie schon mit einer durchschnittlichen Bonität kein grundsätzliches Problem hatten, eine Finanzierung zu erhalten. Die Kosten für das frische Kapital sind allerdings gestiegen. „Die Kredite waren zu günstig und die Banken haben sie zu freizügig vergeben. Jetzt bewerten die Institute die Risiken bei der Kreditvergabe neu“, bestätigt Jürgen Fitschen, Deutschland-Chef der Deutschen Bank in Frankfurt, den Margenanstieg (siehe Interview Seite 16).

Die klassischen Geschäftsbanken sind indes nicht die einzige Adresse für neue Finanzmittel. Ein alternativer Weg zu Kapital führt über staatliche Finanziers und die Bürgschaftsbanken, die Axel Doppleb nutzte. Dem Orthopädie-Schuhmachermeister bot sich Ende 2009 die Gelegenheit, seinen Wunschbetrieb zu übernehmen. Doch die Zeit war knapp: Der ehemalige Chef war krank und wollte schnell verkaufen. „Wir standen unter Zeitdruck: Der Betrieb musste bewertet, Bilanzen geprüft und ein Finanzplan für die kommenden sechs Monate erarbeitet werden“, sagt Doppleb. Der Business-Plan für die Bank hat den 29-Jährigen und seine Partnerin Kerstin Schulze „einige Nächte gekostet“. Aber er überzeugte den Banker. „Sein Fazit: Der Betrieb legt hervorragende Zahlen vor, die Perspektive stimmt. Zur Absicherung der Worst-Case-Berechnung hat er dann die Bürgschaftsbank ins Spiel gebracht“, berichtet Doppleb. Sie verbürgte den Kredit zu 79 Prozent. Im August war die Übernahme dann perfekt.

Förderinstitute springen ein

Bürgschaftsbanken unterstützen bundesweit die Finanzierung von kleinen und mittleren Unternehmen. Fehlen einem Betrieb Sicherheiten für Investitionen, steigt die Bürgschaftsbank in die Finanzierung ein und sichert so den Kredit für die Hausbank ab. „Übernimmt die Bürgschaftsbank im Handwerk Risiken, hat der Unternehmer in den Verhandlungen mit dem Kreditinstitut bessere Karten“, erklärt die Finanzierungsexpertin Deibert. 2009 verzeichneten die Bürgschaftsbanken einen regelrechten Boom:Die Nachfrage nach Ausfallbürgschaften stieg auf Rekordniveau – im Handwerk sogar um 30 Prozent.

Auch die staatseigene KfW bietet mittelständischen Unternehmern eine breite Palette an Finanzierungsinstrumenten für Eigen- und Fremdkapital (siehe Tabelle Seite 13). Zu den besonderen Merkmalen zählen hier deutlich billigere Zinsen für kleinere Unternehmen und Haftungsfreistellungen von bis zu 90 Prozent für die Hausbank des Handwerksunternehmers. Mancher fühlt sich aber von den vielfältigen Möglichkeiten überfordert. „In Deutschland haben wir einen Förder-dschungel. Für viele Unternehmer ist das Angebot zu undurchsichtig. Da hilft nur, sich einen Berater von außen zu holen“, rät Deibert. Unterstützung, die passende Förderung zu finden, bieten auch die Betriebsberater der Handwerkskammern. „Es gibt sehr gute Programme für Handwerksbetriebe, die zu wenig bekannt sind“, sagt Frank Falk, Geschäftsführer der Handwerkskammer Region Stuttgart. Er empfiehlt Handwerkern, sich beraten zu lassen: von den Betriebsberatern der Kammern oder unabhängigen Finanzierungsspezialisten.

Sind die Wege zum Kredit oder zu Fördermitteln zu steinig, können Unternehmer auf einen dritten Ausweg zurückgreifen: Beteiligungsmodelle oder neue Angebote zur Eigenkapitalfinanzierung (siehe Kasten Seite 14). Hier verkauft der Betrieb Anteile und erhält dafür frisches Geld. Für Gründer ist eine Finanzierung über eine stille Beteiligung ab 50000 Euro bei der BayBG vergleichsweise günstig: Der Unternehmer zahlt zwei Prozent Abschlussgebühr auf die Beteiligungssumme, im ersten bis vierten Jahr ein festes und ein gewinnabhängiges Entgeld.

Auf diese Variante setzte Robert Kränzlein. Bei der Übernahme des Schreinerbetriebs Stepper winkte die Volks- und Raiffeisenbank in Dachau zunächst ab. Begründung: 20 Prozent Eigenkapital reichten dem Institut nicht aus. Beraterin Deibert schlug dem Diplomingenieur Holztechnik ein Drei-Säulen-Modell für die Finanzierung der Betriebsübernahme vor: bestehend aus klassischem Bankkredit, einem KfW-Förderdarlehen und Beteiligungskapital der BayBG. Mit der Zusage der drei Kapitalgeber war die Übernahme nach drei Monaten unterschriftsreif. „Bei der stillen Beteiligung durch die BayBG hatte ich schon Sorgen vor Einmischung in den Betriebsalltag“, sagt Kränzlein im Rückblick. Seine Befürchtungen waren unbegründet: Jährlich legt der Unternehmer seine Bilanzen vor, zahlt die Gebühren – und bleibt ansonsten unbehelligt.

Neue Chancen nutzen

Die Vorbehalte von Kränzlein sind im Mittelstand weit verbreitet. „Schwerkpunkt im Handwerk ist der klassische Investitionskredit. Die Kenntnisse über die verschiedenen Beteiligungsmodelle sind gering“, meint Finanzierungsspezialist Franco Mathias von Handwerk Capital Management. Das ist nicht der einzige Grund, warum diese Finanzierungsformen nur wenig Akzeptanz finden. „Viele Betriebe sind zu klein und der Mindestbeteiligungsbetrag zu hoch“, stellt Torsten Mischnik, Betriebsberater der Kammer Düsseldorf, immer wieder fest.

Obwohl die Krise vielen Betrieben hart zusetzt, eröffnet sie für den Mittelstand auch neue Chancen. Selten haben sich Politik und Wirtschaftsverbände gleichermaßen so für Alternativen und gute Konditionen in der Unternehmensfinanzierung eingesetzt. Betrieben stehen so deutlich mehr Alternativen offen. Und das heißt, mehr Chancen, die Krise erfolgreich zu überleben.

cornelia.hefer@handwerk-magazin.de