Handwerker, die nicht mehr arbeiten können, sind auf sich gestellt. Nur ein privater Risikoschutz sichert die eigene Arbeitskraft ab. Elektromeister Patrick Roggenkaemper hat seinen privaten Risikoschutz mit einer zweiten Police ergänzt. Was die Police leistet und was sie für Handwerker kostet.

-

Berufsunfähigkeitsversicherungen: Die besten Tarife(PDF, 112,79 KB)

Vorsorge für den Ernstfall

Der Risikoschutz musste für Elektromeister Patrick Roggenkaemper aus Dortmund beim Einstieg in die Selbständigkeit stimmen. Eine Berufsunfähigkeitsversicherung hatte der Unternehmer bereits in seiner Gesellenzeit als Basisabsicherung abgeschlossen. „Es ist wichtig, sich selbst zu schützen. Manchmal kann bei der Arbeit auf der Baustelle schneller etwas passieren als man denkt“, sagt Roggenkaemper.

Seine erste Versicherung von anfangs 750 Euro vereinbarter monatlicher Rente, wenn er in seinem gelernten Beruf nicht mehr arbeiten kann, hat der Elektromeister inzwischen mit einer zweiten Police ergänzt. Falls er sein Handwerk aus gesundheitlichen Gründen aufgeben müsste, kann Roggenkaemper jetzt mit einer monatlichen Rente von 2000 Euro rechnen.

Risikoschutz ist notwendig

Für selbständige Handwerker wie Roggenkaemper ist eine Berufsunfähigkeitsversicherung unverzichtbar, weil es für Unternehmer nach schweren Unfällen keine Leistungen aus der staatlichen Sozialversicherung gibt. Der private Risikoschutz zahlt eine monatliche Rente, wenn Handwerker in ihrem Beruf nicht mehr arbeiten können.

Je jünger und gesünder der Handwerker ist, umso günstiger ist der Beitrag für den Risikoschutz. Außerdem richten sich die Kosten für die Absicherung nach der Laufzeit des Vertrags, dem Gewerk und der vereinbarten Rentenhöhe. Verbraucherschützer empfehlen hier eine monatliche, private Absicherung von mindestens 1500 Euro Rente .

Seite 2: Wie hoch sind die Beiträge für eine Berufsunfähigkeitsversicherung?

Gewerk entscheidet über Beitrag der BU

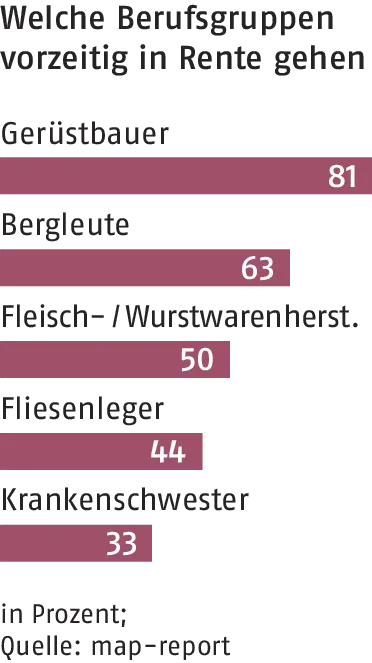

Wie notwendig dieser Risikoschutz gerade für Handwerker ist, belegen aktuelle Auswertungen: Rund 20 Prozent aller Arbeitnehmer steigen laut Studien vorzeitig aus ihrem Beruf aus, weil Körper oder Seele nicht mehr mitmachen. Im Handwerk sind davon insbesondere Gerüstbauer, Fleischer und Fliesenleger betroffen. Die gesetzliche Erwerbsminderungsrente greift erst spät und fällt niedrig aus. Die Gefahr in Hartz IV abzurutschen, ist groß. Das gilt einmal mehr für selbständige Unternehmer.

Bei der Suche nach einem guten und bezahlbaren Versicherungsschutz sind Handwerker in keiner günstigen Position. „Seit Jahren splitten Versicherer die Prämien in mehr und mehr Berufsgruppen auf“, erklärt Michael Franke, Geschäftsführer bei dem Versicherungsanalysten Franke und Bornberg. „Wer am Schreibtisch sitzt, zahlt immer weniger“, stellt Franke fest. Für Berufe mit höherem Risiko und körperlichem Einsatz wie Maler oder Maurer hätten sich die Beiträge in den letzten Jahren demnach zum Teil vervierfacht. „Monatsbeiträge von 300 Euro und mehr sind für diese Gewerke aus dem Handwerk keine Seltenheit mehr.“

Um die Beiträge für den privaten Versicherungsschutz weiter bezahlbar zu halten, vereinbaren viele Handwerker mit ihrer Versicherung eine geringere Rentenhöhe. Von 500 bis 900 Euro pro Monat belaufen sich nach Auswertungen von Franke & Bornberg die durchschnittlich vereinbarten Rentenhöhen in den Verträgen. „Das ist aber zu wenig, um den Lebensstandard im Fall einer Berufsunfähigkeit zu halten“, betont Franke.

Daher zahlt sich ein früher Einstieg gerade für Handwerker aus. Für Existenzgründer, die nicht gleich eine richtig hohe Berufsunfähigkeitsrente versichern können, machen auf jeden Fall sogenannte Nachversicherungsgarantien Sinn. „Wer jetzt erst mal monatlich 1000 Euro Rente abschließt, kann später bei Heirat, Geburt eines Kindes oder einer Einkommenssteigerung die Summe aufstocken - und das, ohne erneute Gesundheitsprüfung bei der Versicherung“, erklärt der unabhängige Versicherungsberater Hans-Hermann Lüschen aus Berlin. Allerdings bieten nicht alle Gesellschaften diese Möglichkeit an. Handwerker sollten die Gesellschaft vor Vertragsabschluss nach dieser Option gezielt fragen.

Auf Reorganisierungsklausel achten

Auch die Kosten spielen beim privaten Risikoschutz eine große Rolle. „Mit mindestens einem Monatseinkommen im Jahr sollten Handwerker bei der Investition in diese Police kalkulieren“, sagt Brigitte Mayer von der Verbraucherzentrale Hessen. Hochgerechnet auf die lange Laufzeit der Verträge von 30 oder 35 Jahren sind das erhebliche Ausgaben. „Schon bei ausschließlicher Bürotätigkeit redet man hier über durchschnittliche Beitragssummen von 50000 Euro aufwärts“, sagt die Verbraucherschützerin.

Ein ganz entscheidender Punkt für Selbständige in den Policen ist dabei nach ihren Worten die sogenannte Reorganisationsklausel des Betriebes auf eigene Kosten. Dazu sind Unternehmer verpflichtet, damit sie auch mit einer Erkrankung weiter arbeiten können. So steht es oft im Kleingedruckten der Verträge. Nur wenn eine Reorganisation nicht durchführbar sein sollte, gibt es von der Gesellschaft grünes Licht für die Rente. „Wenn die Reorganisation mehr als 20 Prozent des Betriebsgewinns schluckt, gilt das in guten Verträgen als nicht zumutbar“, so Mayer.

Seite 3: Was Sie beim Beantworten der Gesundheitsfragen beachten sollten >>>

Gesundheitsfragen beim Antrag der Berufsunfähigkeitsversicherung richtig beantworten

Bei den Gesundheitsfragen im Antrag „sollten Handwerker überkorrekt sein“, wie Versicherungsberater Lüschen betont. Nicht nach dem Motto antworten: Rückenschmerzen hat jeder mal. „Verschweigen kann als vorvertragliche Anzeigepflichtverletzung gewertet werden.“ Die Gesellschaft kann den Vertrag dann kündigen.

Handwerker, die von den Versicherungen abgelehnt werden, müssen Alternativen suchen. „Die zweitbeste Lösung ist eine Unfallversicherung“, rät Lüschen. Sie sichert jedoch nur Invalidität nach einem Unfall ab - nicht infolge Krankheit. Die Police kostet aber weniger: nur ein Zehntel dessen, was für den Berufsunfähigkeitsschutz verlangt wird. Andere Alternativen sind die Erwerbsunfähigkeits- oder Grundfähigkeitsversicherung. Ein anderer Ausweg, den Makler Bert Heidekamp Junghandwerkern empfiehlt: die Beiträge in einem Sparvertrag anlegen, der bei Berufsunfähigkeit beitragsfrei gestellt wird.