Ob Steuererklärungen oder Steuerzahlungen: Die Finanzämter gehen verschärft gegen säumige Unternehmer vor, hohe Zuschläge bei einer Fristversäumnis werden fällig. Wie Betriebe das vermeiden.

-

Steuerstundung, Antrag(PDF, 95,60 KB)

Vorsicht Steuerzuschlag!

Die Finanzbeamten reagieren auf Fristversäumnisse zurzeit besonders scharf. Ein Handwerksunternehmer aus der Region Köln bekam das bei seiner letzten Einkommensteuererklärung drastisch zu spüren. Weil er die an sich bis 31. Dezember fällige Steuererklärung auch nicht innerhalb der bis Ende Februar genehmigten Verlängerung einreichte, verhängte das Finanzamt 1000 Euro Verspätungszuschlag. Erst auf seinen Einspruch hin verringerte die Behörde den Betrag auf 500 Euro.

„Wenn Steuerzahler ihre Einkommensteuererklärung nicht fristgerecht einreichen, liegt es im Ermessen des Finanzamts, einen Verspätungszuschlag zu verlangen“, erklärt dazu Axel Knoth, Steuerberater und Wirtschaftsprüfer der Kanzlei WWS in Mönchengladbach. Im Klartext: Die Beamten können jeweils selbst entscheiden, ob und in welcher Höhe sie den Säumigen bestrafen. Clevere Unternehmer sorgen deshalb vor und bereiten sich auf jeden Steuertermin vor.

Spielraum für Gebühren

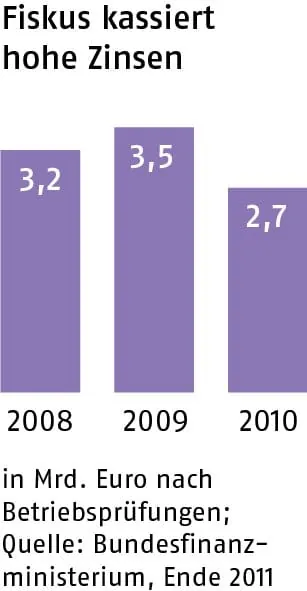

Der Fiskus unterscheidet zwischen Säumnis- und Verspätungszuschlägen. Erstere fallen zwangsläufig an, wenn der Betrieb seine Steuern nicht rechtzeitig zahlt. Die Beamten haben hier keinen Spielraum. Die Höhe beträgt ein Prozent der Steuerschuld für jeden angefangenen Monat. Verspätungszuschläge oder das sogenannte Verzögerungsgeld bei Betriebsprüfungen können fällig werden, wenn der Firmenchef Abgabefristen überzieht. Deren Höhe hängt von...

... verschiedenen Faktoren ab: von der Dauer der Verspätung, der Steuerlast, den Vorteilen, die dem Unternehmer durch die spätere Abgabe entstehen, und von seiner wirtschaftlichen Leistungsfähigkeit.

Das Finanzamt darf einen Verspätungszuschlag von 0,5 Prozent der festgesetzten Steuer pro angefangenem Monat erheben. „Bei Wiederholungen besteht die Möglichkeit, auch weit höhere Zuschläge zu veranschlagen“, warnt Knoth. Und zwar bis zu zehn Prozent der Steuern, maximal 25000 Euro. „Vorsatz oder grobe Fahrlässigkeit sind nicht notwendig“, so Thomas Brandt, Steuerberater bei Ecovis in Berlin.

Ausnahme: Den Unternehmer trifft keine Schuld. So zeigen sich die Fiskaldiener etwa bei Krankheit, Tod eines nahen Angehörigen oder Naturkatastrophen meistens entgegenkommend. Auch wenn dem Firmenchef Belege von Dritten fehlen, reagieren sie oft mit Verständnis.

In solchen Fällen ruft der Unternehmer am bes-ten direkt beim Finanzamt an, das die Gebühren reduzieren kann. Bringt das nichts, legt der Firmenchef Einspruch ein und erläutert den Grund für die Verspätung. Belege braucht er dafür nicht einzureichen. Nützt auch das nichts, kann ein Gespräch mit dem Sachgebietsleiter der betreffenden Steuerart im Finanzamt helfen. Und bleibt auch dieser hartnäckig, steht nach dem abgelehntem Einspruch der Weg zum Finanzgericht offen. Die Richter können bei groben Ermessensfehlern das Finanzamt anweisen, den Fall noch einmal zu prüfen - mit dem möglichen Ergebnis eines geringeren Zuschlags.

Ähnliche Beiträge zum Thema finden Sie hier:

handwerk-magazin.de/steuern+recht