Lesen Sie exkluisiv als Abonnent, wie ein Profi den gewerblichen Risikoschutz - das wichtigste Sicherheitsbnetz für jedes Unternehmen - auf Herz und Nieren prüft.

Vor rund drei Jahren hat Olaf Janssen den Kfz-Betrieb in Kirchhatten bei Oldenburg von seinem Vater übernommen. Der 37-jährige Kfz-Meister und Betriebswirt krempelte die Ärmel hoch und veränderte einige grundlegende Dinge für das Unternehmen. Die Halle, die dem Kfz-Betrieb als Werkstatt dient, wurde umgebaut und vergrößert und soll jetzt auch deutlich mehr Kunden mit Premium-Fahrzeugen ansprechen. Außerdem stockte der Jungunternehmer das Personal auf: Heute beschäftigt der Unternehmer fünf Gesellen, vier Mitarbeiter, einen Auszubildenden und drei Bürokräfte.

Im Zuge der Betriebsübernahme durch den Junior und die Erweiterung des Unternehmens firmierte der Kfz-Betrieb von einer Personengesellschaft zur Janssen Kraftfahrzeuge GmbH & Co. KG um. Damit änderte Olaf Janssen entscheidende Vorzeichen für seinen gewerblichen Versicherungsschutz.

„Bei einer klassischen Personengesellschaft im Handwerk gibt es eine gemeinsame Absicherung für den Betrieb und den Unternehmer. Bei einer GmbH & Co. KG wie jetzt bei Olaf Janssen wird der gewerbliche und der private Versicherungsschutz getrennt aufgesetzt“, erklärt Marco Berg, als Versicherungsmakler in Wardenburg auf die Absicherung von Handwerksbetrieben spezialisiert. „Bei einer Betriebsübergabe im Handwerk, einer Expansion des Unternehmens sowie der Um stellung auf eine neue Rechtsform wird eine bei null beginnende Versicherungsanalyse erstellt. Der Schutz muss dann den Veränderungen angepasst werden“, ergänzt Handwerksexperte Berg.

Schutzkonzept für Betrieb aufsetzen

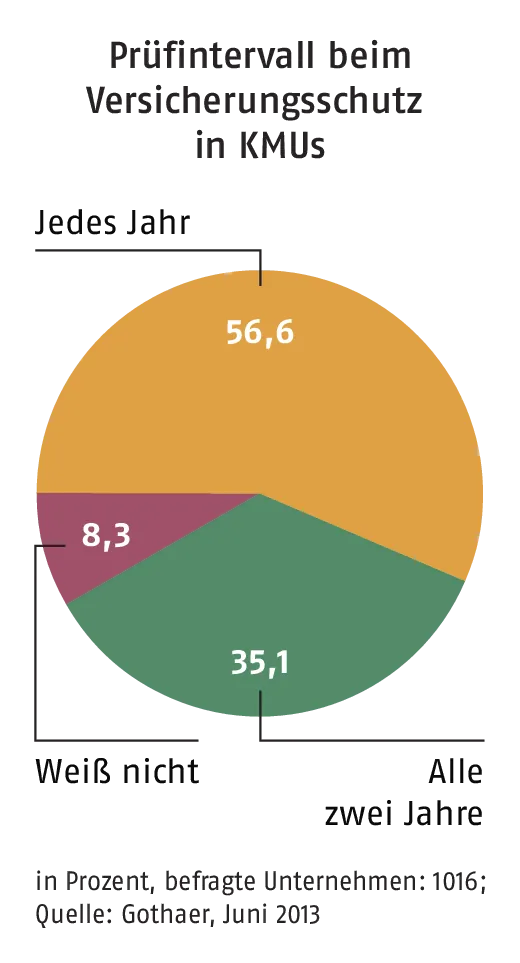

Olaf Janssen verließ sich bei der Umstellung gerne auf die Beratung und die Empfehlungen seines Versicherungsmaklers: „Das Tagesgeschäft steht für uns Unternehmer natürlich an erster Stelle. Daher ist es wichtig, dass man einen kompetenten Ansprechpartner an seiner Seite hat, der sich um ein vernünftiges Schutzkonzept für den Betrieb kümmert und regelmäßig prüft, ob alles in Ordnung ist. Schließlich geht es hier um unsere berufliche Existenz“, so der Kfz-Meister. Der Nachfolger vertritt in puncto Versicherungscheck die richtige Einstellung. Allerdings ist das nicht bei allen seinen Kollegen der Fall. Nur knapp 57 Prozent der Firmenchefs von kleinen und mittleren Unternehmen, so das Ergebnis einer Umfrage der Gothaer-Versicherung, nimmt einmal im Jahr den gewerblichen Versicherungsschutz unter die Lupe.

Gerade bei Handwerksbetrieben ist es wichtig, dass ein Experte einmal im Jahr die Risiken des Unternehmens erfasst und bewertet. Er muss die Neuwerte der Maschinen sowie Präventivmaßnahmen für Brandschutz und Einbruchsicherung bei einer Betriebsbegehung erfassen und dann einen entsprechenden Versicherungsschutz für das Handwerksunternehmen erarbeiten (siehe Checkliste rechts).

Ein kompetenter Berater prüft auch, ob der Versicherungsschutz Lücken aufweist oder ob vielleicht sogar eine Überversicherung vorliegt. Junge Chefs wie Janssen sollten sich für diesen Check Zeit nehmen, „sonst steht bei einem Schaden schnell die gesamte berufliche Grundlage einer Familie auf dem Spiel“, wie Versicherungsexperte Berg unterstreicht.

- Betriebshaftpflicht

- Prämien online berechnen

Unternehmer, die mit ihrer Betriebshaftpflichtversicherung unzufrieden sind und einen neuen Anbieter suchen, können sich jetzt vorab einen Überblick über Konditionen und Prämienhöhe verschaffen: handwerk-magazin.de/betriebshaftpflicht bietet Handwerkern dafür in Kooperation mit dem Portal finanzchef24.de jetzt einen neuen Betriebshaftpflicht-Rechner an.

Die Basispolicen für Handwerker

Für die Janssen Kraftfahrzeuge GmbH & Co. KG hat der Makler die Betriebshaftpflicht, die Inhalts- und Gebäudepolice, die Maschinen- sowie die Elektronikversicherung für die Werkstatt unter die Lupe genommen. „Wichtig war es, die Konditionen zu aktualisieren und die Deckungssummen nach oben anzupassen, weil Olaf Janssen den Betrieb erweitert hat“, so Berg.

Als wichtigste Versicherung für Handwerksbetriebe bezeichnet der Experte die Betriebshaftpflicht. „Sie sollte für jedes Unternehmen und seine gewerkespezifischen Risiken individuell zusammengestellt werden“, so Berg. Im Fall von Nachfolger Olaf Janssen sichert der Baustein „Handel und Handwerk“ spezielle Gefahren des Kfz-Gewerbes ab.

Zudem sollten im Handwerk unbedingt sogenannte Bearbeitungsschäden in der Betriebshaftpflicht mitversichert werden. Diese Absicherung fehlt oft in den Altverträgen. Vielfach sind Schäden am gerade bearbeiteten Objekt in der Haftpflichtpolice ausgeschlossen oder mit viel zu niedrigen Deckungssummen versichert.

Einen besonderen Pluspunkt weisen Versicherungsverträge auf, wenn auch Erfüllungsschäden abgesichert sind. Ein Beispiel: Patzt ein Bauhandwerker etwa beim Standard und führt eine Wand 20 Zentimeter zu niedrig aus, kann es zu Schadenersatzforderungen kommen, weil andere Handwerker nicht tätig werden können oder der Einzugstermin nicht eingehalten werden kann. Solche Forderungen wären dann von der Betriebshaftpflichtversicherung mit abgedeckt. „Handwerker, die viel mit hohen Auftragswerten und sensiblen Kunden zu tun haben, sollten prüfen, ob eine solche Erweiterung ihres Vertrags sinnvoll ist“, betont Jens Stilbauer, Experte für Firmenversicherungsschutz beim Versicherungsmakler Hoesch & Partner in Frankfurt.

Worst-Case berechnen

Zusätzliche Bausteine beim Versicherungsschutz kosten Geld. Aber bei den Prämien zu geizen macht keinen Sinn. „Handwerker sollten ihren Betrieb genauso gut behandeln wie sich selbst. Denn er stellt die Existenzgrundlage dar“, gibt Marco Berg zu bedenken. Die Faustregel für Handwerksbetriebe: Wichtig ist es, sich den größten möglichen Schaden beim wichtigsten Kunden auszurechnen. „Und darauf sollte man noch ein ordentliches, finanzielles Sicherheitspolster packen“, rät Firmenversicherungsexperte Stilbauer.

Die notwendige Basisabsicherung für Handwerksunternehmen umfasst folgende Firmenversicherungen: die Betriebshaftpflicht, eine Inhaltsversicherung, die Gefahren wie Einbruch, Feuer oder Überschwemmung absichert, sowie für Gewerke, die viele Aufträge auf dem eigenen Betriebsgelände ausführen, eine Betriebsunterbrechungspolice (siehe Tabelle „Die wichtigsten Versicherungen für Handwerker“, Seite 14). Beim jährlichen Versicherungscheck sollten Handwerker in Risikolagen über den Baustein „Elementarschaden“ nachdenken, der vor Schäden durch Naturkatastrophen wie Starkregen oder Überschwemmung schützt (siehe Kasten „Elementarschäden“ Seite 16).

Hohe Summen versichern

Ein besonderes Augenmerk müssen Unternehmer auf die Deckungssummen ihrer Policen richten. Versicherungsexperten raten Handwerksbetrieben zu einer möglichst hohen Absicherung. Für Dachdecker wird im gewerblichen Versicherungsschutz zum Beispiel eine pauschale Absicherung von fünf Millionen Euro empfohlen. Altverträge weisen oft noch eine gefährliche Differenzierung nach Personen- und Sachschäden auf.

„Vielfach ist dann der Sachbereich nur mit einer Million abgesichert“, warnt Johannes Brück, Versicherungsmakler aus Düsseldorf. Das sei für jeden Handwerker zu wenig. Schreiner, Installateure oder Maler sollten Risiken mit mindestens drei Millionen Euro versichern.

Neben einer lückenlosen Absicherung schätzen viele Handwerker einen entsprechenden Service ihrer Gesellschaft. „Die meisten Unternehmer fordern ein vernünftiges Versicherungskonzept aus einer Hand. Und wenn’s brennt: einen Ansprechpartner bei nur einem Unternehmnen“, sagt Sandra Weyrich, Expertin für Handwerksbetriebe bei der Signal-Iduna in Rockenhausen, Rheinland-Pfalz.

Genau das wollte auch Elektromeister und Geschäftsführer Volker Demmerle. Er war mit seiner vorherigen Versicherung unzufrieden. Denn nach einem kleineren Schaden wollte der Anbieter für die Betriebshaftpflicht des Elektroinstallationsbetriebs in Winnweiler die Konditionen ändern. „Da stand die Entscheidung fest: Wir wollten die Versicherungsgesellschaft wechseln. Wichtig war uns ein umfassender, Schutz und im Ernstfall nur ein Ansprechpartner, der sich dann um entsprechende Lösungen kümmert“, sagt Demmerle.

Der Unternehmer und sein Mit-Geschäftsführer Bruno Graf sprachen Sandra Weyrich von der Signal-Iduna an. Die Expertin des Handwerksversicherers empfahl dem Elektrobetrieb die neue „Meister-Police-Pro“ für Bauhandwerker.und alternativ die Meisterpolice für das Handwerk. Folgende Risiken des Elektrobetriebs sind jetzt versichert: Betriebshaftpflichtschäden, die private Haftpflicht für die beiden Unternehmer, Maschinenbruch und außerdem eine Autoinhaltspolice.

Spezielle Rabatte für Handwerker

Das war für den Elektroinstallationsbetrieb entscheidend, da die Chefs und Mitarbeiter viel bei Kunden vor Ort unterwegs sind. Ein Vorteil, den die beiden Elektromeister außerdem mitnehmen konnten: Handwerksversicherer wie die Signal-Iduna, Inter Versicherung, Münchener Verein oder die Gothaer gewähren Innungsbetrieben zusätzlich großzügige Rabatte auf die Jahresprämie.

Darüber hinaus können Unternehmer Beiträge sparen zum Beispiel bei Vertragslaufzeiten ab drei Jahren. Die meisten Gesellschaften gewähren auch Nachlässe für eine einjährige Zahlungsweise. Außerdem wirken sich Sicherheitsvorkehrungen wie Brandschutzvorrichtungen oder Alarmanlagen im Betrieb positiv auf die Prämienhöhe aus.

Sparen können Handwerksunternehmer auch bei Kleinschäden. „Die Vereinbarung einer Selbstbeteiligung von 1000 oder sogar 2000 Euro für größere Betriebe ist sinnvoll. Das kann die Beiträge deutlich senken“, empfiehlt Versicherungsmakler Marco Berg seinen Kunden aus dem Handwerk.

Zudem lassen sich kleinere Schäden oft vermeiden, wenn die Mitarbeiter nur ordentlich motiviert werden. „Es wirkt regelrecht Wunder, wenn die Angestellten wissen, dass sie etwa für jeden selbstverschuldeten Verkehrsunfall mit einem Firmenfahrzeug einen Teil ihres Urlaubs- oder Weihnachtsgelds einbüßen“, so die Erfahrung des Versicherungsberaters Andreas Kutschera aus Mönchengladbach. Bekanntlich macht der Schutz der Fahrzeugflotte einen Großteil der gesamten Versicherungsaufwendungen jedes Handwerkers aus. Sparen können Unternehmer zudem, wenn sie ihren Firmenschutz auf das Notwendige beschränken. So lohnen sich eine Rechtsschutzversicherung mit eingeschlossenem Forderungsmanagement sowie der Schutz der EDV über eine Elektronikversicherung erst bei größeren Betrieben.

Der Wert des richtigen Versicherungsschutzes für das Unternehmen zeigt sich aber erst im Schadensfall. Und das nur, wenn Handwerker sich strikt an die Regeln der Versicherungen halten (siehe „Ablaufplan – Schadensmeldung“, links). Dazu gehört, dass betroffene Handwerker den Schaden unverzüglich ihrer Versicherung melden. Doch vorher sollte der Unternehmer mit seinem Makler oder Versicherungsberater sprechen. „Bei größeren Schäden kann es sinnvoll sein, wenn der Handwerksbetrieb über seinen Versicherungsexperten bereits einen Sachverständigen beauftragt hat“, erklärt Versicherungsexperte Kutschera.

Auch einen von der Versicherung beauftragten Servicedienstleister sollten Handwerker keinesfalls ablehnen. Er haftet für die ordnungsgemäßen Reparaturen. „Gibt es Probleme, können sich Unternehmer immer noch an den Auftraggeber, die Versicherung, wenden“, so Versicherungsberater Kutschera weiter.

Wichtig ist, dass Handwerker nach einem Feuer oder einem Einbruch die Nerven behalten und alle Schäden sauber dokumentieren. Außerdem müssen sie alle beschädigten Teile für den Gutachter aufbewahren.

Die Verhandlungen mit ihrer Versicherung im Schadensfall sollten Handwerksunternehmer aber besser in die Hände ihres Versicherungsexperten legen. Dann fahren sie immer noch am besten. „Oft ist hier die Kreativität des Beraters gefragt, um alles zu einem guten Ende zu bringen“, empfiehlt Kutschera.