Euro- und Schuldenkrise, Inflations- und Rezessionsangst: Bei der privaten Vorsorge setzen Handwerker gerne auf sichere Anlagen. Welche Varianten sich für Selbständige konkret anbieten.

Wie Chefs clever vorsorgen

Raumausstattermeister Dirk Skirde will sich bei seiner Altersvorsorge nicht auf den Staat verlassen: „Wer weiß, wie es mit der Euro- und Schuldenkrise weitergeht. Vor dem Hintergrund halte ich es für unbedingt notwendig, frühzeitig für den Ruhestand zu sparen“, so Skirde. Dem Unternehmer ist klar, dass er noch einiges mehr zurücklegen muss, „um meinen Lebensstandard in der Rentenzeit halten zu können“.

Der 39-Jährige führt gemeinsam mit seiner Frau Anke die Firma mit acht Mitarbeitern. Skirde hat das Unternehmen von seinen Eltern übernommen. Während seiner Ausbildung zum Raumausstattermeister war er mehrere Jahre angestellt tätig. In dieser Zeit zahlte Skirde in die gesetzliche Rentenversicherung ein. „Die Leistungen daraus werden aber nur einen Bruchteil von dem abdecken, was ich später brauche“, sagt Skirde. Die Vorsorgeplanung geht er jetzt professionell an. Der Unternehmer hat Toni Wirler, selbständiger Berater für Ruhestandsplanung in Buxheim und Vizepräsident des Verbandes der Ruhe-standsplaner (bdrd.de), als Experten engagiert. Der Experte empfiehlt ihm einen Mix aus verschiedenen Vorsorgeformen. Die Grundlage bildet die gesetzliche Rentenversicherung plus zwei Kapitallebensversicherungen, die er bereits vor über zwanzig Jahren abgeschlossen hat. Darüber hinaus hat ihm Wirler geraten, eine Rürup-Rentenpolice abzuschließen. „Um die Steuervorteile mitzunehmen“, so Skirde.

Vorsorgestrategie früh planen

Der Raumausstattermeister gehört zu den wenigen Unternehmern, die ihre private Vorsorgeplanung frühzeitig angehen. „Wir beobachten leider immer wieder, dass Firmenchefs bis zum Alter von 50 Jahren oder sogar darüber hinaus noch ihr ganzes Geld in den Aufbau des Unternehmens investieren“, so Wirler. In der Euro- und Schuldenkrise transferieren zahlreiche Handwerksunternehmer sogar bewusst Kapital aus dem Privatvermögen in ihr Unternehmen. Sie glauben, damit langfristig eine höhere Rendite erzielen zu können als in anderen Anlagen.

Mit Blick auf die Altersvorsorge ein riskantes Spiel: Denn es lässt sich nie abschätzen, wie viel das Geschäft in 20 oder 30 Jahren wert ist und welcher Ertrag sich bei der Übergabe an einen Nachfolger später aus der Firma ziehen lässt. Clevere Unternehmer investieren deshalb gezielt in einen Mix aus verschiedenen Werten - jeweils abhängig von ihrem Lebensalter, ihrer Lebenssituation und von ihrer Risikoneigung. Außerdem sollten Handwerker regelmäßig zum Beispiel alle zwei oder drei Jahre ihre Anlagestrategie überprüfen: Ob die Vorsorge noch zur Lebenssituation passt oder ob Unternehmer Ersparnisse aufgrund eines höheren Alters in sichere Finanzprodukte umschichten sollten.

Seite 2: Welche Vorteile bietet die Basis-Rente für Unternehmer >>>

Basis-Rente mit Steuerplus

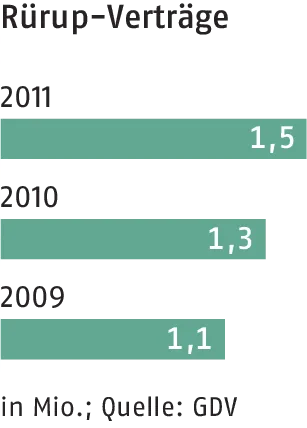

In jedem Fall sollte später eine gesicherte Rente fließen. Die Gesetzliche Rentenversicherung (GKV) wird dabei sicher nicht mehr als einen Grundstock bieten können. Deshalb kann es sich für Unternehmer alternativ oder zusätzlich empfehlen, einen Rürup-Vertrag, eine sogenannte Basis-Rente für Unternehmer, abzuschließen.

Vorteil der Basis-Rente: In der Ansparphase bleiben die Einzahlungen steuerfrei. 2013 lassen sich bis zur Höchstgrenze von 24000 Euro (Single) 76 Prozent der Beiträge als Sonderausgaben geltend machen. Im Gegenzug sind die Leistungen später steuerpflichtig. Insofern handelt es sich zwar nur um eine Art Steuerstundung. Dennoch kommt vielfach für die Sparer ein Plus heraus. Denn der Steuersatz wird im Ruhestand deutlich niedriger sein als in der Erwerbsphase. Weiterer Pluspunkt der Rürup-Rente: Sie bietet einen Hinterbliebenenschutz und ist Hartz-IV-sicher. Grundsätzlich haben Unternehmer die Wahl zwischen einer klassischen Rürup-Rente und einer Variante, bei der die Gesellschaft auch oder ausschließlich in einen Fonds investiert.

Für den risikoorientierten Sparer kann die Fondslösung in Betracht kommen - mit dem Ziel, höhere Renditen zu erzielen. Lothar Koch, unabhängiger Vermögensberater und Portfoliomanager der GSAM + Spee Asset Management AG in Düsseldorf, hat allerdings eine Vergleichsrechnung aufgestellt und die Basis-Rente einem Mischfonds gegenübergestellt (siehe Rürup-Rente und Investmentsparen Seite 54). Dabei ist er zu dem Schluss gekommen: „Es kann für den Handwerksunternehmer, trotz der Steuervorteile bei Rürup, mehr Ertrag bringen, gleich in einen Mischfonds zu investieren.“ Police oder Sparplan - die Wahl will gut überlegt sein. Misch- oder Dachfonds legen nicht nur in Aktien das Kapital an, sondern spielen auf der gesamten Klaviatur der Anlagen. Defensiv orientierte Mischfonds investieren in schwankungsarme, also konservative Anlagen. Ihr Ziel ist es, den Werterhalt zu sichern. Deshalb gelten sie als Rundum-sorglos-Paket für Sparer. Das kommt den Unternehmern gut zupass: „Viele sind sehr sicherheitsorientiert und schlafen schon schlecht, wenn sie bei einer Anlage kurzfristig zehn Prozent ihres Vermögens verlieren“, weiß Koch. Kluge Unternehmer werfen aber einen kritischen Blick auf die Entwicklung des Fonds in den vergangenen drei bis fünf Jahren. „Sicherlich wird es bei der Auswahl entscheidend auf die Qualitäten des Fondsmanagements ankommen“, kommentiert Koch.

Seite 3: Auf welchen Mix Sie bei der Altersvorsorge setzen sollten >>>

Bei privater Altersvorsorge auf mehrere Standbeine setzen

Für einen solchen Mischfonds hat sich Heinke Hedler, 46 Jahre, entschieden. Die Hörgeräteakustikerin führt in Flensburg ein Geschäft mit vier Mitarbeitern. Die Unternehmerin hat ihre private Altersvorsorge frühzeitig auf mehrere Standbeine gestellt: „Ich setze auf sichere Anlagen und möchte meinen Lebensstandard später erhalten“, sagt Hedler. Also hat sie konservative Anlagen gewählt. Für den Mischfonds entschied sie sich, weil sie von einer möglichen positiven Entwicklung der Aktienmärkte profitieren will.

Um ihre Risiken zu steuern, investierte die Unternehmerin sowohl in ein Eigenheim als auch in eine Mietimmobilie. „Angesichts der günstigen Kreditfinanzierung sichert mir das Vermietungsobjekt in zentraler Lage langfristige Erträge. Bis zur Rentenzeit werden beide Immobilien abbezahlt sein“, so Hedler.

Keine schlechte Wahl: „Sicherlich ist nichts dagegen einzuwenden, Immobilien mit einzubeziehen“, meint Koch. Bei Mietshäusern zählt aber nur die Rendite. Vermieter achten deshalb in ers-ter Linie auf eine erstklassige Lage - selbst wenn sie dafür einen höheren Preis zahlen müssen. Denn falls ein zweitklassiges Objekt für mehrere Monate leer steht, schlägt das gleich massiv auf den Ertrag durch.

Mit solchen Problemen ist Raumausstattermeister Skirde nicht belastet. Zwar hat auch er Betongold in seinem Portfolio - allerdings nur zur Selbstnutzung. Vor wenigen Jahren investierten er und seine Familie in ein Eigenheim. „Das spart uns im Alter die Miete. Außerdem gehe ich davon aus, dass die Preise in der Region Ingolstadt langfristig eher steigen als nachgeben“, so Skirde. Für seine Altersvorsorge siehtsich der Unternehmer damit auf der sicheren Seite.