Ohne den Chef läuft im Betrieb nichts. Eine Auszeit ist auch im Ernstfall kaum möglich. Mit einer Versicherung gegenschwere Krankheiten können Unternehmer aber vorbeugen.

Notfallpolice für den Chef

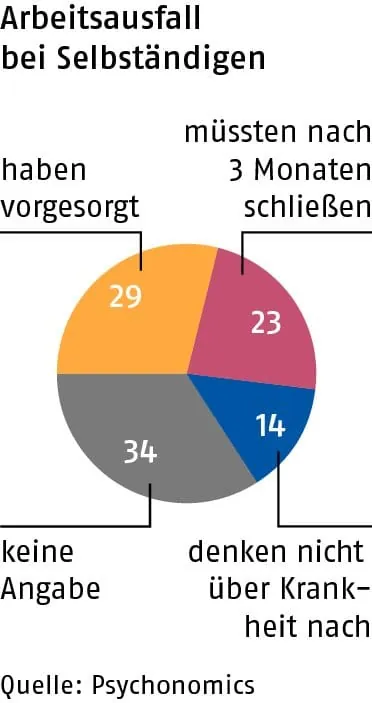

Krankheit können sich Unternehmer nicht leisten. Selbständige arbeiten auch dann weiter, wenn sie krank sind, so eine Studie der Technischen Universität Dortmund. Die selbständige Friseurmeisterin Andrea Rose (Name von der Redaktion geändert) ist dafür ein gutes Beispiel. 2008 diagnostizierten die Ärzte bei der Unternehmerin Brustkrebs. Für ihre Klinikaufenthalte und die anschließende Therapie stellte sie einen Stellvertreter für ihren Betrieb ein. Finanziert hat sie den neuen Meister und einige längere Auszeiten mit der Auszahlung ihrer Schwere-Krankheiten-Police (Dread-Disease). Denn bereits nach der Diagnose zahlte die Canada-Life der Handwerkerin die Versicherungssumme von 176911 Euro aus. Heute arbeitet Andrea Rose wieder als Chefin Vollzeit in ihrem Betrieb.

Neben der klassischen Berufsunfähigkeitsversicherung gibt es Policen, die zahlen, wenn der Kunde schwer erkrankt - zum Beispiel an Krebs. Dann erhält der Versicherte eine einmalige Kapitalzahlung wie im Fall von Andrea Rose. Anbieter sind derzeit Canada Life, Axa, Generali, Gothaer, Dialog, LV1871, Nürnberger, Skandia und Swiss Life (Policen gegen schwere Krankheiten unten).

Keine Nachteile für Handwerker

Das Geld für eine Schwere-Krankheiten-Police muss nicht zurückgezahlt werden, wenn der Versicherte sich erholt und wieder arbeiten kann. Bei der Berufsunfähigkeit sieht das anders aus. „Wer wieder aktiv wird, riskiert die Rente“, warnt Arno Schubach, Versicherungsjurist aus Koblenz. Für das empfohlene Einstiegsalter gilt das Gleiche wie bei einer Berufsunfähigkeitsversicherung:Je früher desto besser, weil die Beiträge dann noch günstiger sind. „Anders als bei einer Berufsunfähigkeitspolice müssen körperlich arbeitende Handwerker für den Schwere-Krankheiten-Schutz nicht mehr bezahlen als Büromenschen“, sagt Versicherungsmakler Horatiu Vasile.

Aber es gibt auch Kritik an dem Angebot. „Während eine Dread-Disease-Police gerade bis zu 43 Krankheiten abdeckt, zahlt die Berufsunfähigkeitsversicherung unabhängig davon, durch welches Risiko der Leistungsfall eingetreten ist“, erklärt Finanzmakler Franz Karl Schwarz. Zudem decke die Berufsunfähigkeitspolice auch Unfälle ab, während der Alternativschutz nicht mal bei allen Krebsarten gelte. Psychische Krankheiten werden nicht abgedeckt. „Die Schwere-Krankheiten-Police sollte nicht als Soloprodukt, sondern nur als Ergänzung zur Berufsunfähigkeitsabsicherung gekauft werden“, so Schwarz.

Neue Kombi-Police auf dem Markt

Für Unternehmer ist die Berufsunfähigkeitsversicherung aber nicht unproblematisch. Krux ist die Prüfung, ob nach einer Krankheit oder einem Unfall Aufgaben delegiert werden können: Die Versicherung untersucht, ob der Betrieb nicht so umorganisiert werden kann, dass der Selbständige noch mehr als fünfzig Prozent dort arbeiten kann. Ist eine solche Umorganisation des Betriebes oder eine Neustrukturierung der Aufgabenverteilung im Geschäft zumutbar, gibt es keine Rente aus der Berufsunfähigkeitsversicherung. Wer somit doppelt vorsorgt - mit Berufsunfähigkeits- und Schwere-Krankheiten-Schutz - geht auf Nummer sicher. Leider ist die doppelte Absicherung teuer. Daher hat die Allianz ein neues Kombi-Produkt entwickelt: die Köperschutz-Police. Hier spielt der Beruf des Versicherten eine geringere Rolle für Beiträge und Leistung als bei der Berufsunfähigkeitsversicherung. Die Rente beginnt bei der Allianz, wenn der Kunde eine oder mehrere körperliche oder geistige Fähigkeiten zeitweise oder dauerhaft verliert. Gemeint sind zum Beispiel der Gebrauch eines Armes, der Hände, das Gehen, Hören, Sehen sowie die Fähigkeit Auto zu fahren. Darüber hinaus zahlt der Versicherer bei Auftreten einiger schwerer Erkrankung wie Krebs, Herzinfarkt, Schlaganfall, Koma, Querschnittslähmung oder bei Multipler Sklerose einen einmaligen Geldbetrag und zwar in der Höhe der versicherten Jahresrente. Ein 35-Jähriger muss für diesen Schutz monatlich bis zu 120 Euro zahlen. Wer die Höchstabsicherung - eine Rente von 5000 Euro und somit eine Einmalzahlung von 60000 Euro - wählt, muss mit einer Monats-prämie von knapp 300 Euro rechnen.

cornelia.hefer@handwerk-magazin.de

Online -Tipp: Leser von handwerk magazin können ihren Gesundheitsschutz kostenlos überprüfen lassen handwerk-magazin.de/privatvorsorge