Familienverträge Ob Mitarbeit, Darlehen oder Miete - Verträge mit Ehefrau oder Kindern sind einfacher und helfen dem Betrieb Steuern zu sparen. Wie sie auch vor dem Finanzamt bestehen.

Mit Verwandten Steuern sparen

Für Familie Fischer aus Fellbach bei Stuttgart begann das neue Jahr gleich mit einem wichtigen Rollentausch. Die Söhne Kai und Urs kauften mit ihrer neu gegründeten GmbH die Schreinerei ihres Vaters Hans Martin Fischer. Der Einzelunternehmer und Schreinermeister übergab damit den erfolgreichen Betrieb samt der sechs Mitarbeiter an die nächste Generation. Die Fischer Wohngestaltung GmbH führt nun die Geschäfte vor allem in den Bereichen Küchen, Möbel, Türen und Schlafsysteme inklusive Matratzen und allem Zubehör fort.

Ein Wechsel der Arbeitsverhältnisse und ein neuer Mietvertrag gehören zum Nachfolgekonzept: Beim Vater waren die Söhne bis Ende 2011 als Angestellte beschäftigt. Jetzt sind Diplom-Betriebswirt Kai Fischer und Schreiner Urs Fischer jeweils mit der GmbH als Geschäftsführer unter Vertrag. „Unseren Vater, der nicht an der GmbH beteiligt ist, haben wir über die Firma mit gut 30 Wochenstunden als dritten Geschäftsführer eingestellt“, erklärt Kai Fischer.

Mieteinnahmen für den Vater

Neu hinzugekommen ist ein Mietvertrag im Wohngeschäftshaus. Für die Büroräume mit Ausstellungsraum im Erdgeschoss, die Werkstatt im Anbau und die Hoffläche bezahlt die GmbH einen höheren monatlichen Betrag an Hans Martin Fischer. „So hat unser Vater weitere Einnahmen, und wir können in denselben Räumen wie bisher weiterarbeiten“, freut sich Kai Fischer.

Wie bei Familie Fischer, so gibt es in vielen Handwerksbetrieben Angehörige, die mitarbeiten, untereinander Mietverträge schließen und Darlehen gewähren. „In all diesen Fällen müssen die Verträge so wie mit fremden Vertragspartnern formuliert sein, damit das Finanzamt keinen Strich durch die Vereinbarungen macht“, warnt Franz Falk von der Handwerkskammer Region Stuttgart, der auch die Fischers beraten hat. Firmenchefs sollten prüfen, ob bestehende Verträge diesem sogenannten Fremdvergleich standhalten und neue von vornherein daraufhin abschließen (siehe Kästen Seite 47 bis 49).

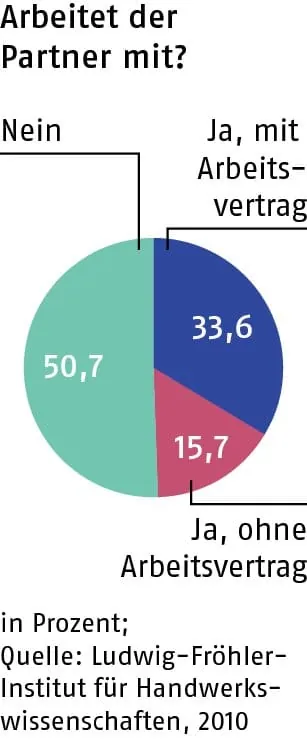

14 Prozent Familienmitarbeiter

Wie wichtig das Thema ist, zeigt eine aktuelle Studie des Ludwig-Fröhler-Instituts für Handwerkswissenschaften in München. Im Auftrag des Bundesverbands Unternehmerfrauen im Handwerk (UFH) befragten die Forscher repräsentativ 10000 Handwerksbetriebe in zehn Kammerbezirken. 14 Prozent der Mitarbeiter gehörten zur Familie, von diesen wiederum 43 Prozent als Ehe- oder Lebenspartner, 24 Prozent als Söhne oder Töchter und 33 Prozent als andere Familienangehörige. „In allen Bereichen des Handwerks tragen mitarbeitende Familienangehörige als Meister, Gesellen, Lehrlinge, im Büro oder beim Verkauf im Laden maßgeblich zum Fortbestand und Erfolg der Unternehmen sowie zur Sicherung und Schaffung von Arbeitsplätzen bei“, so die 2010 veröffentlichte Studie. „Dies bestätigt eindrucksvoll die wichtige Rolle der Familie in den Betrieben, aber auch, dass die Verträge finanzamtssicher abgefasst sein müssen“, so Heidi Kluth, Bundesvorsitzende der UFH aus Buchholz.

Die Fischerjunioren haben bei ihren Verträgen exakt darauf geachtet, um auszuschließen, dass der Fiskus ihre Betriebsausgaben für die Arbeitsverträge und für den Mietvertrag nicht anerkennt. „Gemeinsam mit Franz Falk und unserem Steuerberater haben wir über die Schriftstücke gesprochen“, berichtet Kai Fischer.

„Das ist bei einer GmbH besonders wichtig“, lobt Steuerberater Müller die Umsicht der Nachfolger. „Denn bei dieser juristischen Person prüft das Finanzamt streng, ob die familiären Vertragspartner zu gleichen Konditionen unterschrieben haben wie Fremde.“ Geschieht das nicht, kürzt der Prüfer die Betriebsausgaben und schickt wegen verdeckter Gewinnausschüttung einen Bescheid mit saftiger Steuernachzahlung hinterher.

Gute Vertragsmuster verwenden

Aber auch im Einzelunternehmen sowie in Personengesellschaften wie Gesellschaft bürgerlichen Rechts (GbR), KG und OHG ist das Finanzamt argwöhnisch, ob nicht familiäre Interessen wie der Unterhalt von Frau und Kindern Vertragsklauseln beeinflusst haben. Mustertexte, wie die von handwerk magazin (Online exklusiv, Seite 49), können helfen. „Am besten lassen Familienbetriebe die Verträge von ihrem Steuerberater oder Anwalt prüfen“, rät Franz Falk.

Von eigenen Vertragstexten oder Abweichungen von bewährten Mustern rät der Experte ab. Bekommt etwa im Arbeitsvertrag der Sohn für die gleiche Tätigkeit wie seine angestellten Kollegen ein deutlich höheres Gehalt, gefährdet das den Betriebsausgabenvorteil ebenso, wie wenn der Junior bevorzugt auf Fortbildungskurse geschickt wird (siehe Kasten Arbeitsvertrag Seite 47).

Auch den Darlehensvertrag sollten Angehörige mit einem Fachmann besprechen und Abweichungen gegenlesen lassen. „Zwar steht es Angehörigen grundsätzlich frei, ihre Rechtsverhältnisse untereinander so zu gestalten, dass sie für sie steuerlich möglichst günstig sind“, so das Bundesfinanzministerium in seinem neuesten Schreiben (Erlass) zum innerfamiliären Darlehensvertrag. „Das Vereinbarte muss jedoch in jedem Einzelfall und während der gesamten Vertragsdauer nach Inhalt und Durchführung dem entsprechen, was fremde Dritte üblicherweise vereinbaren würden“, so die oberste Steuerbehörde (siehe Kasten Darlehensvertrag Seite 48).

Beim Mietvertrag innerhalb der Familie schließlich achten die Finanzämter vor allem darauf, dass Verwandte die Eigentumswohnung oder das Haus nicht zu günstig bekommen. Geschieht dies doch, kürzen die Beamten den Werbungskostenabzug oder - schlimmer noch - lehnen den Mietvertrag rückwirkend komplett ab. Dagegen nützt auch die Klausel „vorbehaltlich der Anerkennung durchs Finanzamt“ nichts, die ein Ehepaar in den Mietvertrag mit dem Sohn schrieb. Das Finanzgericht Düsseldorf strich den Verlustabzug wegen extrem niedriger Miete und vor allem der Klausel, „einem schwer wiegendem Mangel, der nicht nur als untergeordnete Abweichung vom Üblichen angesehen werden kann (Az. 12 K 4518/08 E). Jetzt entscheidet der Bundesfinanzhof unter dem Aktenzeichen IX ZR 18/11 darüber.

50000 Euro von der Ehefrau

Das könnte Peter Lippert aus Berlin nicht passieren. „Wir achten auch mit dem sehr guten Rat der Handwerkskammer ganz genau darauf, dass unsere Familienverträge einwandfrei formuliert sind und so praktiziert werden“, berichtet der Meister für Druck und Medien. In seiner Einzelfirma Druckerei Lippert mit zehn Mitarbeitern und 850000 Euro Jahresumsatz gibt es gleich drei Arbeitsverträge. Einen mit seiner Tochter Winnie Semmer in der Geschäftsführung, einen mit seiner Ehefrau Marion Lippert, die im Büro arbeitet, und einen mit seinem Neffen Donald Lippert, der Produktionsleiter ist. Zudem hat ihm seine Frau ein Darlehen über 50000 Euro für den Kauf einer Druckmaschine gegeben. „Die fünf Prozent Zinsen kann ich bei der Steuer absetzen wie die Gehälter meiner Familienmitarbeiter“, freut sich Lippert. So wohl geordnet will er Mitte des Jahres seinen Betrieb übergeben - an Tochter und Neffe, die jetzt noch unter seiner Leitung arbeiten.

harald.klein@handwerk-magazin.de

Online exklusiv

Mustertexte von handwerk magazin für Arbeits-, Darlehens- und Mietverträge finden Sie hier:

handwerk-magazin.de/unternehmensteuern

Musterverträge Familienbetrieb