Dienstwagen Am Bruttolistenpreis bemisst sich der steuerpflichtige Privatanteil eines Geschäftswagens. Doch hierbei sind die Finanzämter notorisch kritisch. Wie Unternehmer zu ihrem Vorteil rechnen.

Listenpreis klein rechnen

Walter Kämmer ärgert sich noch heute über seine letzte Betriebsprüfung vor vier Jahren: „Es gab nicht nur Diskussionen, ich musste rund 20000 Euro nachzahlen.“ Der Sanitär- und Heizungsbauer führt in Offenburg die Firma Zepp, Heizung-Lüftung-Klimatechnik GmbH mit 36 Mitarbeitern. Bei dem Streit mit dem Fiskus ging es, wie so oft, um den Geschäftswagen. Kämmer führte ein Fahrtenbuch. „Der Betriebsprüfer ging akribisch jeden Eintrag durch“, so Kämmer. Er stellte fest, dass der Unternehmer kleinste Umwege und Zwischenstopps, etwa zum Tanken, nicht einzeln vermerkt hatte. Deshalb musste er den Wagen mit der pauschalen Ein-Prozent-Methode nachversteuern.

Die Pauschalmethode geht vom Listenpreis eines Neuwagens aus. Hier gibt es zurzeit häufiger Streit mit dem Finanzamt. Wer die Diskussion kennt, kann erfolgreich Argumente gegen zu hohe Steuern für den Privatanteil verwenden.

Beim Kauf klar ausweisen lassen

Das betrifft auch die Mitarbeiter von Walter Kämmer, bei denen er „als Stressvermeidungsstrategie“ jetzt ebenfalls die Ein-Prozent-Methode anwendet. Um auf Nummer sicher zu gehen, lässt er sich beim Kauf eines neuen Geschäftsautos den Listenpreis exakt ausweisen. Das bringt ihm den Vorteil, dass die Bemessungsgrundlage für die Pauschalversteuerung klar dokumentiert ist.

In anderen Betrieben entzündet sich aber gerade am Listenpreis der Streit mit dem Finanzamt, nicht oft bis zum Finanzgericht und nicht selten bis zum Bundesfinanzhof (siehe „Wichtige Urteile“). Vielfach endet der Zoff mit einer satten Nachzahlung für den Firmenchef. In der Regel dreht es sich darum, wie etwa nachträgliche Einbauten zu behandeln oder welche Extras beim Listenpreis zu berücksichtigen sind (siehe „Extras zählen mit“). Kauft der Firmenchef einen Gebrauchtwagen oder womöglich ein Sondermodell in Übersee, wird es besonders schwierig. „Einen Listenpreis gibt es in solchen Fällen nicht“, sagt Steuerberaterin Ina Neumann in Wunstorf.

Warnung vor Schwacke-Liste

Bei Gebrauchtwagen greifen die Finanzbeamten bevorzugt auf die Neuwagenpreise in der Schwacke-Liste zurück. „Die Werte sind in der Regel aber recht hoch angesetzt“, weiß Albrecht Huber, Steuerberater in Kappelrodeck. Er empfiehlt Unternehmern, sich genauso wie Kämmer vom Autohaus den richtigen Bruttolistenpreis ausweisen zu lassen. „Wir hinterlegen jede Originalrechnung“, so Huber. Genauso geht auch Neumann vor: „Vor allem, wenn der Unternehmer ein gebrauchtes Sondermodell kauft, erscheint das ratsam.“ Denn solche Fahrzeuge sind hoch rabattiert. Fließen die Extras bei diesen Autos einzeln in den Listenpreis ein, liegt dieser deutlich höher.

So müssen etwa auch nachträgliche Einbauten später aktiviert und damit mit eingerechnet werden. „Bei der Anschaffung erst einmal darauf zu verzichten und später nachzurüsten bringt für den Firmenchef keinen Vorteil“, warnt Huber.

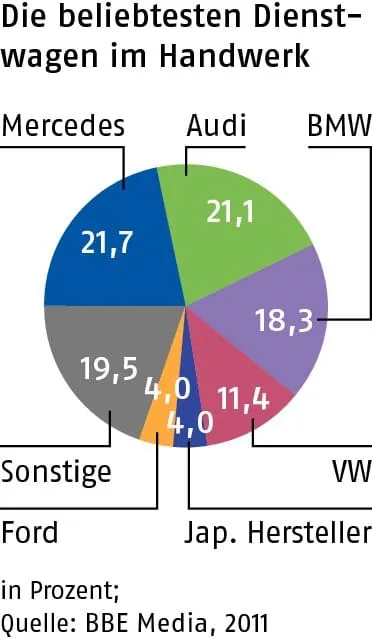

Komplizierter wird es bei Sondermodellen etwa aus den USA. „Wenn es keinen Listenpreis gibt, schätzt ihn der Finanzbeamte“, sagt Neumann. Im Handwerk kommen solche Fälle allerdings selten vor. Denn die meisten Unternehmer fahren deutsche Marken (siehe Grafik). Auch Kämmer liegt im Trend: Er fährt einen Audi S 5.

harald.klein@handwerk-magazin.de

Online exklusiv

Wann das Fahrtenbuch günstiger ist als die Ein-Prozent-Methode, zeigt der neue Rechner von handwerk-magazin:

handwerk-magazin.de/einkommensteuer

Auto-Rechner