Bis Ende Mai erwartet das Finanzamt in der Regel den Jahresabschluss für das vergangene Jahr. Aktuelle und geldwerte Tipps für Unternehmer zum Steuernsparen.

Das Handwerk profitiert von der kräftigen Konjunktur. Nach der aktuellen Umfrage der Vereine Creditreform zur Wirtschaftslage bezeichnen 61,8 Prozent der Betriebe ihre Situation als „sehr gut“ oder „gut“. 29,4 Prozent der Firmenchefs im Handwerk erzielten im vergangenen Jahr ein Umsatzplus. In dieser Situation wird es jetzt beim Jahresabschluss für 2014 darum gehen, den Zugriff des Fiskus so gering wie möglich zu halten. handwerk magazin hat drei renommierte Steuerexperten gefragt, wie Firmenchefs optimal ans Ziel kommen und worauf Bilanzierer und Einnahmen-ÜberschussRechner aktuell besonders achten sollten.

1.Investitionsabzugsbetrag (IAB). Für geplante Investitionen in bewegliche Wirtschaftsgüter kann der Betrieb 40 Prozent der Anschaffungskosten vom Gewinn abziehen. Die Höchstgrenze liegt bei 200 000 Euro. Das Betriebsvermögen darf maximal 235 000 Euro betragen, bei Einnahmen-Überschuss-Rechnern der Gewinn höchstens 100 000 Euro. Den Abzugsbetrag sollten Handwerker nur für tatsächlich avisierte Investitionen geltend machen. Denn das Gut ist innerhalb von drei Jahren zu kaufen. Sonst ist der IAB wieder rückgängig zu machen. Die Steuernachzahlung wird verzinst. „Der Investitionsabzugsbetrag bringt bei kapitalintensiven Anschaffungen für viele Unternehmer einen vorgezogenen Steuervorteil. Wir stellen aber fest, dass viele Unternehmer beim Jahresabschluss ihre Chancen nicht ausnutzen“, sagt Fritz Winkler, Mitglied des Vorstandes der Steuerberaterkammer München.

2.Party. Für bis zu zwei Betriebsveranstaltungen können Unternehmer pro Arbeitnehmer jährlich 110 Euro brutto abrechnen, ohne dass Lohnsteuer und Sozialabgaben anfallen. Aus der bis 2014 geltenden Freigrenze ist ab 2015 ein Freibetrag geworden. „Wer in diesem Jahr eine Party für die Mitarbeiter organisiert und pro Arbeitnehmer mehr als 110 Euro dafür ausgibt, darf für den darüber hinausgehenden Betrag jetzt die Lohnsteuer pauschal mit 25 Prozent abführen“, so Winkler.

3.Betriebsausgaben. Unternehmer sollten genau darauf achten, sämtliche Belege und Nachweise für die betriebliche Nutzung ihrer Anschaffungen aufzubewahren. Denn im Falle einer Betriebsprüfung leiten die Beamten derzeit beim geringsten Verdacht Ermittlungen wegen Steuerhinterziehung ein. „Bisher wurde es akzeptiert, wenn der Jahresabschluss und die Steuererklärung bei Beanstandungen durch den Prüfer einfach korrigiert wurden. Jetzt sind die Finanzbeamten etwa bei einem nicht ordnungsgemäß geführten Fahrtenbuch oder privater Mitnutzung eines betrieblichen Wirtschaftsgutes angehalten, Strafverfahren einzuleiten und die Bußgeld- und Strafsachenstelle einzuschalten“, warnt Rolf Schwedhelm, Partner der Streck Mack Schwedhelm in Köln.

4.Rückstellungen. Sie dürfen von Bilanzierern für ungewisse Verbindlichkeiten gebildet werden. Auch für die Aufwendungen zur Aufbewahrung von Steuerunterlagen, inklusive der Kosten fürs Archivierungssystem sowie für die Räumlichkeiten, sind diese zu bilden.

5.Familiendarlehen. Kredite unter Angehörigen bieten Chancen zum Steuernsparen. Der Betrieb kann die Zinsaufwendungen geltend machen. Im Gegenzug versteuert der Partner die Einnahmen – im Idealfall mit dem Abgeltungssteuersatz von 25 Prozent. Das funktioniert aber nur, wenn die Ehefrau Vermögen und Einkünfte hat. „Sie darf nicht in einem finanziellen Abhängigkeitsverhältnis zum Unternehmer stehen“, so Winkler.

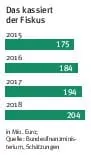

6.Nachfolge. Das Bundesverfassungsgericht hat die Regeln zur Erbschaft- und Schenkungsteuer als partiell nicht verfassungsgemäß gekippt. Mit Neuregelungen ist ab 2016 zu rechnen. „Der HGB-Jahresabschluss ist für die Nachfolgeplanung mit die wichtigste Entscheidungsgrundlage. Wer über eine Nachfolgeplanung nachdenkt, sollte die Jahresabschlüsse möglichst zeitnah finalisieren“, rät Henrik Meyer, Tax Senior Manager der KPMG AG in Frankfurt. Ziel sei es, das Verwaltungsvermögen möglichst gering zu halten, im Idealfall unter zehn Prozent des Unternehmenswertes. „Schädliches Verwaltungsvermögen kann mit dem Jahresabschluss identifiziert und frühzeitig verlagert werden“, so Meyer.

7.Bewertung. Vorräte und halbfertige Erzeugnisse bieten Spielräume bei der Bewertung. Technisch oder modisch veraltete Bestände können mit einem pauschalen Abschlag in die Bilanz aufgenommen werden. Die Höhe der Teilwertabschläge ist zu begründen.

8.Reisen. Geschäftliches wird etwa bei Kongressen oft mit Privatem verbunden. Die Ausgaben dürfen entsprechend aufgeteilt und steuerlich geltend gemacht werden. Das Finanzamt will den Verlauf der Tage nachvollziehen können. Tickets, Rechnungen, Veranstaltungspläne also gut aufbewahren.

9.Arbeitszimmer. Die Aufwendungen lassen sich bis zu 1 250 Euro im Jahr geltend machen, falls kein anderer Arbeitsplatz in der Firma zur Verfügung steht. Wenn es im Betrieb zwar einen Raum gibt, dieser aber enorm laut ist und sich das per Gutachten nachweisen lässt, kommt auch dann der Werbungskostenabzug fürs Arbeitszimmer in Betracht.

10. Aufmerksamkeiten. Präsente an Mitarbeiter bleiben steuer- und sozialabgabenfrei, wenn sie bis zu 40 Euro brutto gekostet haben – seit Jahresanfang zeigt sich der Fiskus mit 60 Euro großzügiger.