Viele Handwerksbetriebe können jetzt bei der Bank mit guten Bilanzen punkten – und die Weichen für die Zukunft stellen. Wie sich Unternehmer attraktive Konditionen sichern.

Gut präsentiert ist halb finanziert

Mit Wissen und Kompetenz musste Ralph Breiltgens im ersten Gespräch die Bank überzeugen. Sein Ziel: das Familienunternehmen, die Reich Tank GmbH in Pürgen, in dritter Generation zu übernehmen und erfolgreich weiterzuführen. „Die Nachfolgeregelung war für das Engagement der Bank sehr relevant und schon länger ein Thema“, wusste Breiltgens im Vorfeld. Daher bereitete der 42-Jährige bereits den ersten Termin mit der Bank optimal vor. „Ich habe mich in die Lage des Bankers versetzt und mir schon im Vorfeld kritische Fragen und die entsprechenden Antworten überlegt“, sagt Breiltgens. Beim ersten Banktermin legte der Jungunternehmer eine ausgearbeitete Präsentation auf den Tisch, wies auf Chancen und Risiken des Unternehmens hin, kommentierte die aktuellen Kennzahlen und erläuterte seine künftige Planung für den Behälterbauer.

Gute Partnerschaft zahlt sich aus

Das Ergebnis der Vorarbeit kann sich sehen lassen: Die Sparkasse Landsberg zog bei der Übernahme mit und Breiltgens konnte zusätzlich die Deutsche Bank als zweite Hausbank überzeugen, sich für den Betrieb zu engagieren.

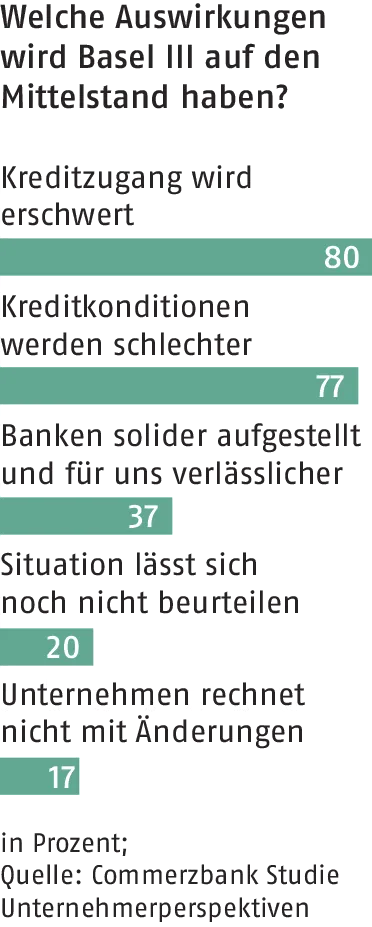

Eine verlässliche und gute Finanzkommunikation zahlt sich für Handwerksunternehmer aus. Sie erleichtert den Zugang zu notwendigen Krediten, verbessert die Konditionen für das Geschäftskonto sowie den notwendigen Kontokorrentrahmen und vergrößert den finanziellen Spielraum des Handwerksbetriebs. Gerade jetzt können Handwerker bei ihren Banken mit guten Bilanzen aus den Jahren 2010 und 2011 punkten und sich so attraktive Konditionen für die Zukunft sichern, wenn die Konjunktur wieder abkühlen sollte oder aber die Banken den Kredithahn aufgrund neuer Regeln durch Basel III drosseln müssen. Denn mit den neuen Vorgaben werden sich die Spielregeln der Kreditvergabe noch mal verschärfen. „Die Geldinstitute sind gezwungen, in Zweifelsfällen bei ihren Firmenkunden nachzuhaken. Der Grund dafür sind die Vorschriften aus Basel II und künftig aus Basel III“, sagt Ulrich Viefers, Steuerberater und Wirtschaftsprüfer in der Kanzlei WWS Wirts, Walter, Schmitz Unternehmensgruppe in Mönchengladbach.

Bilanzen sichern gute Konditionen

Ralph Breiltgens hat dieses Prinzip verstanden. Generell setzt der Unternehmer in seiner Finanzkommunikation heute auf Offenheit: Monatlich reicht er seine betriebswirtschaftliche Auswertung (BWA) mit einem kurzen Kommentar bei seinen Hausbanken ein, weist seine Kreditinstitute zeitnah auf neue Pläne und Projekte des Unternehmens hin und legt seine aktuelle Bilanz in der Jahresmitte vor. „Wenn ich ein positives Betriebsergebnis präsentiere, kann ich die Konditionen neu verhandeln und so das Beste für die nächsten zwölf Monate herausholen“, so Breiltgens.

Wichtig bei einer guten Kommunikationsstrategie ist es, nicht erst einen oder zwei Tage vor dem Banktermin mit der Gesprächsvorbereitung zu starten. „Unternehmer sollten eine regelmäßige Kommunikation mit ihrer Bank aufbauen. Selbst die Termine setzen, sich einen konkreten Fahrplan im Vorfeld überlegen und vor allem im Gespräch selbst die Schwerpunkte aufgreifen. Dann halten sie das Heft in der Hand und geraten nicht in eine schwierige Verteidigungsposition“, rät Finanzberaterin Christine Deibert aus München. Für Unternehmensberater Carl-Dietrich Sander beginnt eine optimale Vorbereitung auf das Bankgespräch bereits acht Wochen vorher: „Dann haben Unternehmer genügend Zeit, die Zahlen eventuell mit Hilfe des Steuerberaters aufzubereiten und man gerät nicht unnötig in Hektik.“

Vorher Status analysieren

Zu einer optimalen Vorbereitung gehört neben der betriebswirtschaftlichen Auswertung, am besten vom Vormonat, und der aktuellen Bilanz auch ein Gesprächsplan (siehe Checkliste Seite 65). „Man sollte auf jeden Fall über seinen Stand bei der Bank nachdenken: Stimmen die Konditionen noch? Ist die Bank auch dann ein zuverlässiger Partner, wenn die Geschäfte mal nicht rund laufen? Braucht das Unternehmen in den nächsten Monaten frisches Geld für eine anstehende Expansion oder zur Finanzierung eines größeren Projektes?“, zählt Beraterin Deibert auf. Sie rät Unternehmern außerdem dazu, ihre BWA im laufenden Geschäftsjahr immer wieder regelmäßig zu aktualisieren. „Sonst ist der Aufwand vor dem Bankgespräch, auch bei kleineren Handwerksbetrieben, viel zu hoch.“

Im Gespräch selbst sollte der Unternehmer als Einstieg dann seine Schwerpunkte skizzieren und dem Banker seine anstehende Planung erklären. „Der Chef des Betriebs muss das Gespräch führen, seine Zahlen erläutern und seinem Ansprechpartner zeigen, dass er ein guter Geschäftsmann ist. Auf Rückfragen sollte er selbstbewusst und souverän antworten können“, empfiehlt Unternehmensberater Sander.

Im nächsten Schritt kann der Handwerker aber auch die Perspektive des Bankers einnehmen. „Dazu gehört, dass der Unternehmer die Beurteilung seiner Bank, Bewertung der Bonität und Rating, abfragt. Auch sollte er nachhaken, was er tun muss, um seine Bewertung zu verbessern“, erklärt Sander. Fragen nach der sogenannten Kapitaldienstfähigkeit sowie nach den Sicherheiten des Unternehmers seien ebenfalls wünschenswert. „Die Antworten auf diese Fragen helfen Unternehmern, langfristig wichtige Stellschrauben im Umgang mit dem Kreditinstitut weiter zu verbessern“, so der Unternehmensberater (siehe Kasten Seite 67).

Vereinbarungen einfordern

Da im Bankgespräch nur selten Entscheidungen über notwendige Finanzierungen oder bessere Konditionen fallen, sollte der Unternehmer am Ende des Termins klare Vereinbarungen einfordern: Wann folgen die nächsten Schritte, zum Beispiel die konkrete Zusage für einen Investitionskredit, an welchem Zeitrahmen kann sich der Unternehmer orientieren?

Ralph Breiltgens geht im Juli in die dritte Runde seiner Jahresgespräche mit seinen Hausbanken. Für ihn sind diese Termine längst mehr als nur ein lästiger Pflichttermin. „Die Jahresgespräche mit der Bank sind für uns als Unternehmer interessant, denn oft kommen von guten Firmenkundenbetreuern auch wichtige Analysen und Anregungen für den Unternehmensalltag“, so Breiltgens. Er weiß aber auch, dass die Gespräche nur produktiv sind, „wenn die Chemie zwischen beiden Seiten stimmt“.

Checkliste: Mit Vorbereitung punkten

Gute Vorbereitung zahlt sich aus, betonen Experten. So sollten Sie vorgehen:

1. Schritt: Termin vereinbaren

Mit der Vorbereitung sollten Unternehmer acht Wochen vor dem Termin bei der Bank beginnen. Wichtig ist, vorher zu definieren, was man mit dem Gespräch erreichen will. Dann erst sollte der Handwerker bei seiner Hausbank anrufen, einen Termin vereinbaren und nachfragen, welche Unterlagen die Bank für eine Kreditentscheidung benötigt.

Tipp: Die Bank wird eine betriebswirtschaftliche Auswertung (BWA), die aktuelle Bilanz und eine Wirtschaftlichkeitsberechnung anfordern. Sollten diese Unterlagen nicht auf dem neuesten Stand sein, sprechen Sie mit Ihrem Steuerberater und bereiten alle wichtigen Unterlagen für ihn vor.

2. Schritt: Präsentation vorbereiten

Jetzt sollte der Unternehmer seine Unterlagen auf den neuesten Stand bringen. Die Präsentation des Unternehmens muss inhaltlich plausibel und nachvollziehbar sein. Handwerker sollten hier die Stärken ihres Betriebs betonen, aber auch auf Schwächen hinweisen und Lösungen präsentieren. Formal sollte die Präsentation gut aufbereitet sein.

Tipp: Unternehmer sollten die gesamten Unterlagen vor ihrem Termin an ihren zuständigen Firmenkundenberater schicken. Dann hat auch der Banker Zeit, sich auf das Gespräch vorzubereiten.

3. Schritt: Rückfragen beantworten

Unternehmer sollten vor ihrem Termin mit telefonischen Rückfragen der Bank rechnen. Beantworten Sie diese Fragen selbstbewusst und so ausführlich wie gewünscht. Das erwartet das Kreditinstitut von Ihnen und zeigt, dass Sie sich auf das Thema vorbereitet haben. Das gilt auch im Gespräch selber.

4. Schritt: Perspektive formulieren

Die Bank erwartet von Unternehmern einen Blick in ihre unternehmerische Zukunft. Handwerker müssen Ziele für den Betrieb definieren.

Tipp: Bereiten Sie vor, wie Sie über Expansion, neue Geschäftsfelder oder Nachfolgeregelungen informieren.

5. Schritt: Aktuelle Zahlen präsentieren

Viele Banken erwarten bei Kreditwünschen die aktuelle Bilanz 2011. Auf jeden Fall bietet der Jahresabschluss 2011, ergänzt um die BWA des letzten Monats, den Vorteil zügiger Bearbeitung und weniger Rückfragen, die „vorläufige“ Zahlen immer auslösen.

Tipp: Banken und Sparkassen bewerten aktuelle Zahlen als Nachweis der kaufmännischen Kompetenz auf Seiten des Unternehmens.

Worauf Banken bei der Bewertung Ihres Betriebes achten

Wenn Unternehmer die Kriterien für das Bewertungssystem der Banken kennen, können sie ihren Stand in wichtigen Verhandlungen verbessern. Hier einige Tipps:

- Bonität: Sie weist in die unternehmerische Zukunft des Betriebs und dient der Bank als Prognose zur Beurteilung der künftigen Zahlungsfähigkeit.

- Bewertung: Folgende Daten spielen eine wichtige Rolle: die Finanzlage des Betriebs, das Zahlungsverhalten, Negativmerkmale wie verspätete Zahlungen, Höchstkredit, Firmenhistorie, die Branche, Beteiligungen, Nachfolgeregelung, Geschäftszahlen und Bilanzen der vergangenen zwei bis drei Jahre. Tipp: Unternehmer können ihre Bewertung positiv beeinflussen, wenn sie auch Probleme frühzeitig ansprechen und Lösungen vorschlagen.

- Einstufung: Es gibt keine einheitliche Bewertung für Handwerker oder Branchen. Die Noten werden in Scores oder Ratings ausgedrückt, die von „sehr guter Bonität“ bis „ungenügende Bonität“ reichen. Tipp: Unternehmer sollten ihre Bank nach ihrer Bewertung – und ihren Schwachstellen fragen. Nur so können sie an einer besseren Bewertung arbeiten.

- Verbesserung: Unternehmer können ihre Bewertung bei der Hausbank aufpolieren, indem sie ihre aktuellen Bilanzen zeitnah bei den Banken einreichen. Tipp: Zu einer guten Kommunikation gehört, die Bank über Veränderungen wie neue Geschäftsfelder oder geplante Expansionen zu informieren.