Der Fiskus rechnet bei einer Betriebsschenkung nach einem strengen und komplizierten Verfahren aus, wie hoch das begünstigte Vermögen im Einzelfall ausfällt. Ausgangspunkt ist der Unternehmenswert bei der Firmenübergabe. Es kommen allerdings verschiedene Abzugsbeträge zum Tragen. Dazu das Grobschema des 5-Jahres-Modells im Überblick.

So rechnet das Finanzamt bei der Betriebsschenkung

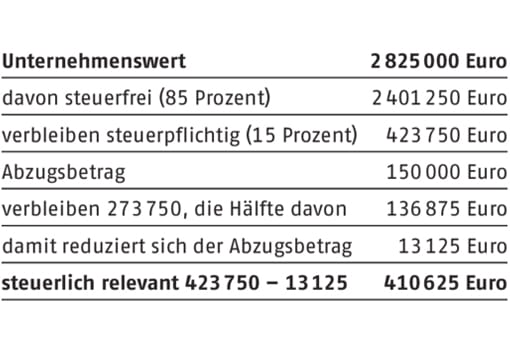

Der Senior übergibt seinem Sohn, einem Einzelkind, den Betrieb mit 30 Mitarbeitern. Der Unternehmenswert liegt bei 2,825 Millionen Euro. Der Junior will das 5-Jahres-Modell nutzen. Weitere private Werte werden nicht übertragen.

Das Finanzamt rechnet so: Zunächst wird geprüft, wie hoch der Anteil des Verwaltungsvermögens ist. In dem Musterfall beträgt er rund 30 Prozent. Damit steht dem 5-Jahres-Modell nichts im Wege. 85 Prozent des Betriebsvermögens sind von der Steuer befreit - hier sind das 2401250 Euro. Es bleiben 423750 Euro die grundsätzlich steuerpflichtig sind. Dieser Betrag übersteigt den Abzugsbetrag von 150000 Euro und zwar um 273750 Euro. Jetzt wird der Betrag abgeschmolzen auf die Hälfte von 273750 Euro, also 136875 Euro. Unterm Strich reduziert sich der Abzugsbetrag für das Finanzamt damit auf 13125 Euro. Der für die Schenkungsteuer relevante Unternehmenswert – oder im Fachjargon genauer das begünstigte Vermögen – liegt damit bei 41o625 Euro. Der Freibetrag des Sohnes beträgt 400000 Euro. Er versteuert 10625 Euro.

Weiterlesen: Welche Steuer auf Privatvermögen anfällt, berechnet Ihnen unser Schenkungsteuer-Rechner unter Berücksichtigung der aktuellen Freibeträge und Steuersätze.

Sonderfall: Nießbrauch als Alternative zur Schenkung

Viele Seniorchefs sind auf Erträge aus dem Betrieb auch nach der Übergabe angewießen. Hier sind Nießbrauchsrechte oder Rentenzahlungen interessant. Lesen Sie hier, worauf bei der Schenkung in diesen Fällen zu achten ist.