Jahresabschluss Gute Geschäfte, satte Gewinne, keine Steuerreform in Sicht. Vor diesem Hintergrund beschäftigen sich dieses Jahr die meisten Handwerksunternehmer mit ihrer optimalen Bilanzstrategie.

Perfekte ZusammenarbeitJe erfolgreicher der Handwerksunternehmer ist, desto besser sollte sein Steuerberater sein, um möglichst wenig des Gewinns ans Finanzamt abzuführen. Tobias Hopf hat in Bernhard Leibfried von der Kanzlei KKLB (re.) seinen idealen Bilanzstrategen gefunden.

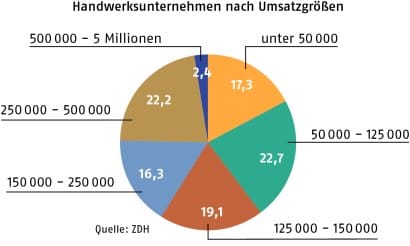

Ab 500000 Euro Umsatz oder 50000 Euro Gewinn müssen Handwerksbetriebe als Einzel- oder Personenfirma eine Bilanz erstellen, GmbHs auch darunter. Wer nicht verpflichtet ist, kann freiwillig bilanzieren und deutlich mehr Steuern sparen.

Tobias Hopf hat die Bilanz seines Unternehmens für das Jahr 2011 bereits erstellen lassen. Zusammen mit seiner Mutter Gabriele Hopf hält er die Gesellschaftsanteile der Auto-Blank GmbH & Co. KG. An den Standorten Kornwest-heim und Bietigheim setzt das Familienunternehmen mit Wagen der Marken Volkswagen und Audi 47 Millionen Euro im Jahr um. 120 Mitarbeiter tragen tatkräftig dazu bei.

„Bereits im Vorfeld haben wir die optimale Strategie mithilfe unseres Steuerberaters Bernhard Leibfried von der Kanzlei KKLB in Fellbach besprochen, freut sich Hopf. „Einen der größten Posten dabei spielen die Verbindlichkeiten aus Leasingrückläufern“, weiß der Jungunternehmer. „Mit der Buchung des Händlerrisikos als Verbindlichkeiten statt als Rückstellung, kann die Firma einen sechsstelligen Betrag absetzen“, erklärt Bernhard Leibfried (siehe Seite 13).

Expertentipps nutzen

Wie Tobias Hopf geht es ab Mai vielen Handwerkern. Zwar drängt das Finanzamt noch nicht auf die Abgabe der Bilanz für 2011. Doch es ist positiv, frühzeitig einen Strich unter die Buchhaltung zu ziehen und Klarheit zu haben. Bei Handwerksbetrieben mit laufenden Darlehen besteht auch die Bank darauf, mit dem Jahresabschluss aktuelle Zahlen fürs Rating zu bekommen.

Worauf es bei der Bilanz 2011 vor allem ankommt, hat die Redaktion hier mit Bernhard Leibfried, der auch Wirtschaftsprüfer der Auto-Blank GmbH & Co. KG ist, zusammengetragen.

Steuertipps: Betrieb

Guter Gewinn, wenig Steuern - mit der geschickten Bilanzstrategie ist beides möglich. Wovon Handwerksbetriebe vor allem profitieren.

Immobilien abschreiben

Firmengebäude. Viele Handwerksbetriebe arbeiten im eigenen Gebäude. Das ist solide, bringt aber nur wenig Steuervorteile: Vom Herstellungs- oder Kaufpreis wird zunächst der Anteil für Grund und Boden abgezogen. Zwei Prozent Abschreibung (AfA) jährlich sind als Betriebsausgabe absetzbar. Hinzu kommen Schuldzinsen und laufende Kosten. Das Problem dabei: Im Laufe der Jahre sammeln sich durch Abschreibung und Wertzuwachs ungewollt stille Reserven an, für die das Finanzamt beim Verkauf des Betriebs kräftig Steuern kassiert. Hinzu kommt, dass die Immobilie als Betriebsvermögen gegenüber Gläubigern haftet.

Beispiel: Das Gebäude eines Handwerksbetriebes kostete 400000 Euro, 20 Prozent entfallen auf Grund und Boden. Zwei Prozent AfA aus 320000 Euro ergeben 6400 Euro Betriebsausgaben. Dieser Posten summiert sich im Laufe der Jahre, muss bei der Aufgabe der Firma versteuert werden und führt zu hoher Steuerzahlung.

Tobias Hopf und Bernhard Leibfried haben das anders gelöst: Der Unternehmer und seine Mutter sind Eigentümer der Firmengebäude, die sie ans Unternehmen vermietet haben. Dieses setzt die Miete als Betriebsausgaben ab. Das Gebäude ist nicht in der Haftung. Stille Reserven bei Betriebsaufgabe sind aber auch hier steuerpflichtig.

Kräftig investieren

Investitionsabzugsbetrag. Ob Maschinen, Fahrzeuge oder andere bewegliche Wirtschaftsgüter, bereits geplante Investitionen drücken den steuerlichen Gewinn. 40 Prozent des Kaufpreises zieht der Betrieb ab. Die Firma muss die Wirtschaftsgüter innerhalb der nächsten drei Jahre kaufen, nachdem sie den Investitionsabzugsbetrag genutzt hat. Danach muss zum Beispiel die neue Maschine mindestens bis zum Ende des Jahres im Betrieb bleiben und darf höchstens zu zehn Prozent privat genutzt werden. Die Regelung gilt für Betriebe mit einem Vermögen bis zu 235000 Euro. Höchster Abzugsbetrag für alle geplanten Investitionen: 200000 Euro.

Im Jahr der Investition löst der Betrieb den Abzugsbetrag auf, was den Gewinn erhöht. Sobald das Wirtschaftsgut im Betrieb ist, kann dieser Effekt jedoch mit 20 Prozent Sonderabschreibung und der linearen AfA gegengerechnet werden.

Beispiel: Der Betrieb hat 2011 eine Maschine für 150000 Euro gekauft, Nutzungsdauer zehn Jahre. 2010 machte die Firma dafür einen Investitionsabzugsbetrag von 40 Prozent, also 60000 Euro geltend. Für 2011 rechnet der Betrieb so:

Anschaffungskosten Maschine - 150000 Euro

Abzugsbetrag - 60000 Euro

AfA-Grundlage - 90000 Euro

20 % Sonder-AfA - 18000 Euro

10 % lineare AfA - 9000 Euro

AfA insgesamt - 27000 Euro

Der Abzugsbetrag bleibt steuerfrei.

20 Prozent zusätzlich absetzen

Sonderabschreibung. Die 20-prozentige Sonderabschreibung für bewegliche Wirtschaftsgüter bringt dem Betrieb weitere Vorteile bei Investitionen (siehe oben). Für Anschaffungen 2011 gilt der Grenzwert von 235000 Euro Vermögen.

Zügig abschreiben

AfA. Letztmals 2010 gekaufte bewegliche Wirtschaftsgüter gilt die degressive Abschreibung von bis zu 25 Prozent. Ausschlaggebend ist das Kaufdatum: Steht dort spätestens „31.12.2010“, dann kann der Betrieb die degressive AfA für die gesamte Nutzungsdauer fortführen und weiterhin kräftig Steuern sparen. Sobald die lineare Abschreibung zur gleichen oder höheren Abschreibung führt, wechselt der Betrieb zu dieser.

Beispiel: Firmenwagen für 30000 Euro, Nutzungsdauer sechs Jahre

1. Jahr AfA degressiv - 7500 Euro

2. Jahr AfA degressiv - 5625 Euro

ab 3. Jahr AfA linear - 4219 Euro

Verbindlichkeiten nutzen

Leasingrückläufer. Tobias Hopf nutzt eine Besonderheit im Kfz-Handel, von der alle Betriebe dieser Branche profitieren können: Um den Kunden möglichst günstige Leasingraten anbieten zu können, setzt die Leasinggesellschaft den Rückkaufwert der Fahrzeuge hoch an. Nach Ablauf der Leasingzeit entsteht so meist eine Differenz zwischen dem Rückkaufwert und dem am Markt erzielbaren Verkaufspreis. Der Händler kann an den Hersteller 2,5 Prozent des Kaufpreises bezahlen und sich dadurch von dem Differenzrisiko freistellen. „Während die Finanzämter hierfür in der Bilanz früher nur eine Rückstellung für drohende Verluste sahen, die sie nicht anerkannten, können die Betriebe nun die Beträge als Verbindlichkeit voll absetzen, erklärt Bernhard Leibfried mit Hinweis auf ein neues Urteil des Bundesfinanzhofs (Az. I R 83/09). Bei größeren Autohäusern mache das höhere sechsstellige Beträge aus.

GWGs schnell absetzen

Kleininvestitionen. „Geringwertige Wirtschaftsgüter“ (GWG), so heißen kleinere Anschaffungen wie etwa Werkzeuge, amtlich etwas spröde. Viele Handwerksbetriebe führen hierfür eine längere Liste. Bis je 410 Euro netto tauchen die Güter bei den Betriebsausgaben für die Bilanz 2011 auf. Zwischen 150 und 410 Euro kann der Betrieb wählen, ob er den Kaufpreis sofort absetzt oder zusammen mit anderen GWGs in einem Sammelpool über fünf Jahre mit je 20 Prozent linear abschreibt. Der Höchstpreis je Gut im Sammelpool darf 1000 Euro betragen - darüber hinaus ist nur die reguläre Abschreibung nach der Tabelle zulässig. Die Wahl - sofort absetzen oder Sammelpool - muss für alle GWGs im Betrieb gleich sein.

Beispiel: Der Betrieb will seine GWGs möglichst schnell absetzen. Deshalb zieht er alle Ausgaben bis 410 Euro netto sofort ab. Teurere Wirtschaftsgüter schreibt er regulär ab, ein Notebook etwa über drei Jahre. Im Pool müsste es die Firma zwei Jahre länger abschreiben.

Werte klein rechnen

Bewertung. Ob Gebäude, Maschinen, Fahrzeuge oder andere Vermögensgegenstände und Schulden - für den Wertansatz in der Bilanz gibt es wichtige Grundsätze: So sind die Vermögensgegenstände und Schulden zum Bilanzstichtag einzeln zu bewerten. Der Stand der Aufträge, alle Risiken und Verluste des Betriebes, die bis zum Jahresende entstanden sind, werden berücksichtigt, auch wenn sie erst danach konkret eintreten, jedoch bis zum Bilanzstichtag bekannt sind. Gewinne hingegen werden nur dann aufgenommen, wenn sie der Betrieb realisiert hat.

Beispiel: Der Betrieb hat einen Auftrag über 90000 Euro. Ende 2011 waren 95 Prozent fertig- gestellt. Der Wert des Auftrags steht in der Bilanz mit 95 Prozent. Für Verwaltung, Vertrieb und Gewinn darf der Betrieb pauschal 10 bis 30 Prozent abziehen und wählt 20 Prozent. Danach steht der Auftrag nur noch mit einem Wert von 68400 Euro in der Bilanz für 2011.

Bei der Auto-Blank GmbH & Co. KG nimmt Bernhard Leibfried Teilwertabschreibungen für Vorführwagen vor: Da die reguläre Abschreibung für Pkw von 16,66 Prozent jährlich hier meist nicht ausreicht, orientiert sich der Steuerberater an niedrigeren Preisen, etwa der Schwacke-Liste, und kann die Fahrzeuge in der Bilanz niedriger ansetzen. Auch bei Gebrauchtwagen können Händler diese Wertberichtigung nutzen.

Risiken berücksichtigen

Rückstellungen. Einer der wichtigsten Posten in der Bilanz sind Rückstellungen. Sie schmälern als Schuldposten den zu versteuernden Gewinn. Das Finanzamt achtet jedoch strikt darauf, dass der Betrieb sie nicht willkürlich bildet.

Grundregel: Eine Schuld, für die eine Rückstellung im Jahresabschluss steht, muss mit einiger Wahrscheinlichkeit bereits im Bilanzjahr bestehen oder im kommenden Jahr entstehen.

Beispiele: Außer in der Kfz-Branche im Handwerk besonders wichtig sind Rückstellungen für Gewährleistungen, also für mögliche Mängelrügen von Kunden. Die Aufzeichnungen über den bisherigen Aufwand für Gewährleistung und Kulanzreparaturen ergeben den Betrag für die Rückstellung in der Bilanz. Das gilt auch etwa für die Archivierung wichtiger Unterlagen bis zu zehn Jahre, für den Resturlaub und Urlaubsgeld, für die der Betrieb Rückstellungen bildet. Bei der Rückstellung für Archivierungskosten rechnet der Bundesfinanzhof (Az. X R 14/09) so:

Aufbewahrungspflicht - 10 Jahre

neue Unterlagen - 10 Jahre

alte Unterlagen - 1 Jahr

durchschnittl. Archivzeit - 10+1:2 = 5,5 Jahre

Für diesen Zeitraum darf der Betrieb die Kosten des Raums, fürs Archivierungssystem etc. in der Rückstellung berücksichtigen.

Steuertipps: Mitarbeiter

Steuergünstige Extras motivieren Mitarbeiter im Handwerk zusätzlich zum Lohn und helfen dem Betrieb Steuern zu sparen.

Anerkennung mit Auto

Dienstwagen. In kleinen Handwerksbetrieben ein besonderes Extra, im Kfz-Handel häufiger vertreten - der Dienstwagen, den Mitarbeiter auch privat fahren dürfen. Bei Tobias Hopf sind 20 solcher Fahrzeuge unterwegs. Den Privatvorteil bezahlen die Mitarbeiter monatlich mit der pauschalen Ein-Prozent-Methode, auch wenn ein elektronisches Fahrtenbuch zu geringerer Steuer führen könnte. Der Betrieb setzt alle Ausgaben wie Abschreibung, Benzin, Reparaturen und Versicherung als Betriebsausgaben ab.

Freude am Tanken

Gutscheine. Der Chef darf die Mitarbeiter steuer- und sozialversicherungsfrei mit Sachwerten motivieren. Dazu zählen auch Gutscheine - etwa zum Tanken. Die Freigrenze liegt bei 44 Euro pro Monat. Nach neuen Urteilen des Bundesfinanzhofs (Az. VI R 21/09, VI R 27/09) ist es entscheidend, dass der Mitarbeiter den Sachwert und kein Bares erhält. Es darf aber ein Geldbetrag auf dem Gutschein stehen. Tobias Hopf gewährt solche Gutscheine den Mitarbeitern bei besonderen Einsätzen in der Firma. Die Freigrenze darf monatlich keinesfalls überschritten werden, sonst ist die Leistung komplett steuerpflichtig.

Fit im Job

Sportkurse. Das Finanzamt gewährt einen Freibetrag von 500 Euro jährlich pro Mitarbeiter für Maßnahmen zur Gesundheitsförderung. Das Geld darf auch für Kurse im Sportverein, der Volkshochschule oder im Fitness-Center eingesetzt werden - sofern diese den Anforderungen der Krankenkassen zur Prävention entsprechen. Mitgliedsbeiträge für Sportvereine oder Fitness-Center fallen nicht darunter (Finanzgericht Bremen, Az. 1 K 150/09). Der Betrieb sollte prüfen, ob die Kurse vom Finanzamt anerkannt werden.

Beispiele: Teilnahme etwa an Bewegungsprogrammen der Krankenkassen, Ernährungskursen oder Veranstaltungen zur Suchtprävention.

Gute Verbindung

Telekommunikation. Handy, Computer oder Fax: Mitarbeiter dürfen die betrieblichen Geräte privat nach Lust und Laune nutzen. Die Leistung bleibt steuer- und sozialversicherungsfrei. Der Chef kann auch betriebliche Gespräche vom privaten Handy steuerfrei ersetzen.

Beispiel: Der Mitarbeiter legt im Betrieb seine Handyrechnung von 100 Euro im Monat vor. Ohne Einzelnachweis ersetzt ihm sein Chef 20 Prozent oder maximal 20 Euro.

Privater Einsatz

Werkzeuggeld. Wenn Mitarbeiter etwa mit ihrem eigenen Hammer oder ihrer privaten Bohrmaschine im Handwerksbetrieb arbeiten, darf der Chef ihnen die Abnutzung steuer- und sozialversicherungsfrei erstatten. Diese Regel gilt, wenn die Anschaffungskosten 410 Euro netto oder 487,90 Euro brutto nicht übersteigen.

harald.klein@handwerk-magazin.de

Online exklusiv

Weitere Tipps zur EÜR, den praktischen AfA-Rechner und einen Film zur E-Bilanz finden Sie hier: handwerk-magazin.de/05_2012