Selbständige Handwerker sollten ihre Arbeitskraft mit einer Versicherung schützen. Die Police springt ein, wenn der Chef nicht mehr arbeiten kann. Was Sie über den Risikoschutz jetzt wissen müssen.

Das war ein großer Fehler“, sagt Maler- und Lackierermeister Lars Freudenberg rückblickend. Gemünzt ist das auf die Kündigung des Berufsunfähigkeitsschutzes in seiner Gesellenzeit. Heute ist der 40-Jährige Inhaber einer Autolackiererei in Ganderkesee bei Oldenburg und hat einen neuen Vertrag abgeschlossen. Bei der Betriebsübernahme Anfang des Jahres setzte er sich intensiv mit der Absicherung der eigenen Arbeitskraft auseinander.

Die Berufsunfähigkeitsversicherung ist für selbständige Nachfolger wie Freudenberg so wichtig, weil sie eine monatliche Rente zahlt, wenn man nicht mehr in seinem Beruf arbeiten kann. „Die Risiken für Unternehmer sind deutlich höher. Eine Berufsunfähigkeitsversicherung fängt das auf“, sagt Freudenberg.

Handwerker zahlen mehr

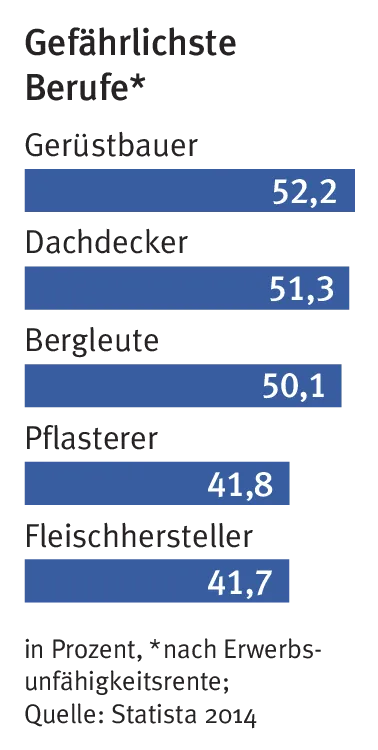

Allerdings ist der private Berufsunfähigkeitsschutz für Handwerker teuer. Während die Prämien für Büroberufe in den letzten Jahren günstig blieben, müssen Handwerker jetzt deutlich mehr zahlen: Bei Dachdeckern beträgt die Jahresprämie rund 1900 Euro für die Absicherung einer monatlichen Berufsunfähigkeitsrente von 1500 Euro. „Genau wie Lackierer sind sie in den höheren Risikogruppen eingestuft“, erläutert Versicherungsmakler Marco Berg aus Tungeln bei Oldenburg, der den Versicherungsschutz von Freudenberg geprüft und auf den neuesten Stand gebracht hat.

Wer gesundheitlich vorbelastet ist, zahlt Risikozuschläge und hat es oft schwer, überhaupt einen Vertrag zu bekommen. „Aber nicht alle Versicherungen fahren eine harte Aufnahmepolitik“, weiß Makler Berg. Trotzdem ist für Handwerker ein Vertragsabschluss in jungen Jahren wichtig und auch deutlich günstiger. Denn die Beiträge für die Police richten sich nach Beruf, Alter und Gesundheitszustand und der vereinbarten Rentenhöhe sowie Vertragslaufzeit (siehe Tariftabelle oben).

Auf die Vertragslaufzeit achten

Lackierermeister Lars Freudenberg hat für den Ernstfall eine monatliche Berufsunfähigkeitsrente von 1500 Euro vereinbart. Er kann die Summe später ohne erneute Gesundheitsprüfung erhöhen. Eine solche Nachversicherungsgarantie bietet mittlerweile eine Reihe von Gesellschaften an: unter anderem bei Heirat, Geburt eines Kindes, Immobilienkauf oder Abschluss der Meisterschule. „Bis Mitte 40 sind solche Anlässe aber meist ausgereizt“, stellt Berg fest. Deshalb sollte immer eine Aufstockung der Rente alle fünf Jahre möglich sein.

Ein wichtiger Punkt, den selbständige Handwerker im Versicherungsvertrag auf jeden Fall beachten müssen: Die Gesellschaft sollte die vereinbarte Berufsunfähigkeitsrente schon bei längerer Krankheit zahlen. „Wenn der Betreffende für mindestens sechs Monate vom Arzt krankgeschrieben ist“, erklärt Versicherungsmakler Berg. Denn bis zur Anerkennung einer Berufsunfähigkeit vergehen oft bis zu zwei Jahre. Diese Zeit finanziell zu überbrücken ist für viele Handwerker kaum machbar. „Wird das so im Versicherungsvertrag anerkannt, gehen versicherte Handwerker Rechtsstreitigkeiten aus dem Weg“, betont Versicherungsmakler Bert Heidekamp aus Berlin.

Eine andere Möglichkeit, finanzielle Durststrecken zu vermeiden: Der Versicherer zahlt eine Berufsunfähigkeitsrente, sobald das Krankentagegeld eingestellt wird. „Das funktioniert allerdings nur, wenn Krankentagegeld und Berufsunfähigkeit bei derselben Gesellschaft versichert sind“, empfiehlt Heidekamp.