Bildung Ob Berufsausbildung, Fachkurse oder Studium an der Hochschule - die Finanzämter zeigen sich großzügiger als je zuvor. Wie die Betriebe und ihre Mitarbeiter davon profitieren.

Ausbildungshilfe vom Fiskus

Zahntechnikermeister Bernhard Herzing und seine 42 Mitarbeiter setzen auf innovative Technik. Im vergangenen Jahr investierte die Dentallabor Herzing GmbH mit Sitz in Bietigheim-Bissingen bei Stuttgart 200000 Euro in neue CAD/CAM-Technologien: „Wir scannen die Gipsmodelle der Patienten ein, lassen Brücken und Kronen von modernsten Geräten im eigenen Haus fertigen“, erklärt Herzing. „Um die neuen Maschinen so effizient wie möglich zu nutzen, schulen wir unsere Mitarbeiter ständig in speziellen Kursen“. Jedes Jahr kosten ihn betriebliche Fortbildungen rund 50000 Euro: „Wir animieren die Mitarbeiter dazu, sich weiterzuentwickeln.“ Diese Chance nutzen auch sein Sohn Dominic Herzing, Zahntechniker und Betriebswirt des Handwerks, und seine Tochter Ann-Katrin Herzing, ebenfalls Zahntechnikerin im Familienbetrieb.

Lebenslanges Lernen

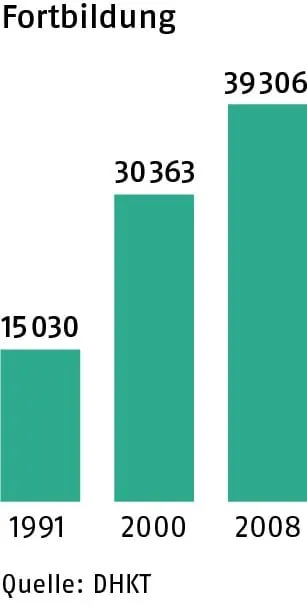

Viele Handwerker legen wie Bernhard Herzing Wert auf lebenslanges Lernen. Die Kosten für die Aus- und Weiterbildung der Mitarbeiter, des Firmenchefs oder der mitarbeitenden Familienmitglieder betragen vielfach mehrere tausend Euro jährlich. Umso interessanter und umso wichtiger erscheint es für jeden Firmenchef, dabei alle Steuervorteile auszuschöpfen. Der Bundesfinanzhof und ein neues Schreiben des Bundesfinanzministeriums (Az. IV C 4 - S 2227/07/10002:002) ermöglichen jetzt sogar Studenten, die erst nach ihrer Berufsausbildung zur Universität oder Fachhochschule gehen, den vollen Steuerabzug.

Betriebsinteresse belegen

Prinzipiell gelten Aufwendungen für vorwiegend betrieblich veranlasste Fortbildungen als Betriebsausgaben, mit denen eine Firma rechnerisch ihren Gewinn und damit ihre Steuern mindert. Alternativ können etwa der Unternehmer, sein Sohn, seine Tochter oder andere Mitarbeiter die Ausgaben in ihrer privaten Einkommensteuererklärung geltend machen. „Um die betrieblichen Belange nachzuweisen, sind aber alle Belege, Teilnahmebestätigungen oder Zeugnisse gut aufzubewahren“, erklärt Bernhard Arlt, Steuerberater der Kanzlei Rödl & Partner in München. Als Aufwendungen erkennt der Fiskus Studiengebühren, Fahrtkosten und Ausgaben für die auswärtige Unterkunft sowie Verpflegung für bis zu drei Monate an. „Genauso mindern Lehrmaterialien oder Arbeitsmittel wie etwa PC und Schreibtisch die Steuerlast“, so Arlt.

Auch Barbara Ramsauer hat die Chance zum Steuersparen genutzt. Sämtliche Kosten für den Lehrgang zum Betriebswirt des Handwerks von rund 2500 Euro hat die Unternehmerfrau in ihrer Einkommensteuererklärung geltend gemacht. Sie führt gemeinsam mit ihrem Mann, Elektromeister Rudolf Ramsauer, die Firma Elektro Netzwerk Ramsauer mit 14 Mitarbeitern im bayerischen Velden. „Auch unsere Mitarbeiter gehen regelmäßig zu Fortbildungen, zum Beispiel im Bereich Brandmeldeanlagen oder Netzwerktechnik“, sagt sie. Die Firma übernimmt die Kosten und setzt diese als Betriebsausgaben ab.

Großgeschrieben wird das Thema Fortbildung auch bei Marianne und Franz Kiermaier im bayerischen Landshut. Der Motorrad-Betrieb schickt seine vier Mitarbeiter regelmäßig auf Fortbildungen. Tochter Christina Kiermaier hat ihre Ausbildung als Bürokauffrau im Unternehmen abgeschlossen und besucht jetzt bei der IHK die Fortbildung zum Wirtschaftsfachwirt. „Ob wir dann später die Aufwendungen als Betriebsausgaben absetzen oder ob unsere Tochter diese in ihrer Steuererklärung geltend macht, ist noch offen“, erklärt Marianne Kiermaier.

Familie nicht bevorzugen

„Soll die Weiterbildung eines Familienmitglieds über die Firma laufen, gilt es einige Fallstricke zu beachten“, erklärt Wolfgang Wawro, Steuerberater in Berlin und Vorstandsmitglied beim Deutschen Steuerberaterverband. Entscheidend für das Finanzamt: „Einzelne Mitarbeiter oder Angehörige dürfen nicht im Vorteil sein. Die Üblichkeit und Vergleichbarkeit im Unternehmen wie im Branchenvergleich müssen gegeben sein“, so Wawro. In kleineren Betrieben ist dies meist einfach zu erfüllen. Wer etwa nur mit zwei Gesellen und dem eigenen Nachwuchs zusammenarbeitet, bietet den Mitarbeitern zum Beispiel eine Weiterbildung als Betriebswirt des Handwerks an. Lehnen sie ab, sind die Voraussetzungen für das Finanzamt erfüllt. Die Weiterbildung des Juniors ist als Betriebsausgabe absetzbar. „Damit kann der Unternehmer mitunter einen besseren Effekt erzielen, als wenn Sohn oder Tochter die Kosten in ihrer Einkommensteuererklärung als Werbungskosten angeben“, ergänzt Wawro.

„Gleich ob bildungswillige Mitarbeiter zur Familie gehören oder nicht, sollte sich der Betrieb mit einem Fortbildungsvertrag absichern“, rät Jens Köhler, Fachanwalt für Arbeitsrecht in Köln. Dieser regelt, dass der Mitarbeiter bei vorzeitiger Kündigung dem Betrieb einen Teil der Kosten erstatten muss (Kasten Arbeitsrecht Seite 46).

Ob der Fortbildungsvertrag grundsätzlich in Ordnung ist, darauf achtet auch das Finanzamt. Zahntechnikermeister Bernhard Herzing berücksichtigt das, wenn seine Tochter demnächst für ein halbes Jahr in die USA reist, um sich dort weiter zu qualifizieren. „Berufsspezifische medizintechnische Fachausdrücke und moderne digitale Technologie werden wesentlicher Lernstoff sein“, so Herzig - für alle im Betrieb ein Gewinn.

harald.klein@handwerk-magazin.de

Online exklusiv

Sie wollen das Finanzamt überzeugen und die Fortbildung vereinbaren? Hier sind die Hilfen dazu:

handwerk-magazin.de/fortbildung

Mustertext Fortbildungsvertrag

Mustertext Fortbildungsordnung