Betriebsausgaben Auf Anweisung aus Berlin müssen die Finanzämter jetzt mehr betrieblich und privat gemischte Aufwendungen anerkennen. Die wichtigsten Praxisregeln.

Finanzamt sponsert Jubiläumsfeier

Optikermeister Hubert Herter aus Bornheim bei Köln trennt bisher strikt private und betriebliche Interessen. Gemeinsam mit seiner Tochter Kerstin führt Herter ein Geschäft und drei Filialen mit 15 Mitarbeitern. „Selbst meinen Laptop habe ich privat finanziert. Für betriebliche Belange setze ich den Computer der Firma ein“. Nur seinen Geschäftswagen fährt er für die Firma und gelegentlich privat. Selbst wenn der Unternehmer zu Messen in Städte wie Mailand reist, kommt bei ihm keine private Freude auf. „Bisher hatte ich nie die Zeit, noch ein paar Tage für Besichtigungen dranzuhängen“, seufzt Herter.

Gleicher Tenor bei Paul Hütter, Vorstandsmitglied der Handwerkskammer Aachen und Geschäftsführer eines Unternehmens für Elektroinstallationen mit sechs Mitarbeitern im nordrhein-westfälischen Dahlem. Auch er konzentriert sich bei seinen Geschäftsreisen allein auf die betrieblichen Belange. „Zumal das Finanzamt bei Betriebsprüfungen ja auch ein kritisches Auge auf die Reisekostenabrechnungen wirft. So sind wir in jedem Fall auf der sicheren Seite“, erklärt Elektrotechnikmeister Hütter.

Handwerker noch vorsichtig

Wie die beiden Handwerker trennen immer noch viele Unternehmer strikt zwischen betrieblichen und privaten Ausgaben. Zu sehr fürchteten sie bisher den „Fallbeileffekt“ bei der Betriebsprüfung, mit dem der Beamte gemischte Ausgaben entweder voll als betriebliche einstufte oder verwarf. „Die Finanzämter argumentierten früher nach dem Alles-oder-Nichts-Prinzip“, bestätigt Gregor-B. Sprißler, Steuerberater der Kanzlei Korte & Partner in Recklinghausen. Doch ein Schreiben des Bundesfinanzministeriums verschafft den Betrieben neue Freiheit, lässt die gemischten Ausgaben zu (Az. IV C 3 - S 2227/07/10003:002).

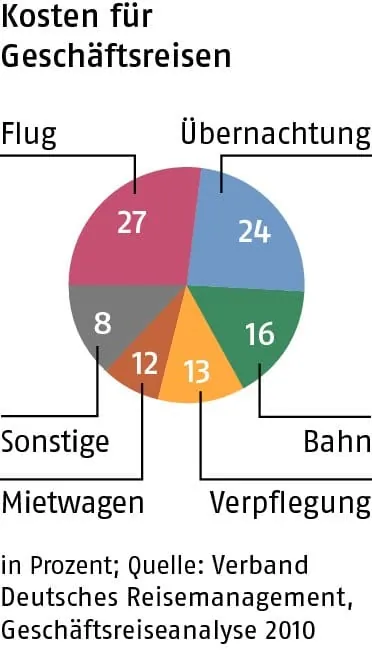

Als Paradebeispiel nennt Experte Sprißler die Kosten für einen Flug oder das Bahnticket zu einem Kongress, wenn der Firmenchef privat noch ein paar Tage länger am Veranstaltungsort bleibt. „Der Unternehmer darf jetzt den betrieblichen Anteil als Betriebsausgaben absetzen“, sagt Sprißler. Das kann viel Geld bringen: Schließlich entfallen bei Geschäftsreisen fast die Hälfte der Kosten auf Fahrt oder Flug (siehe Grafik Seite 58).

Zehn Prozent Betriebsanteil reicht

Unbegrenzt generös zeigen sich die Finanzbeamten indes nicht. Der betriebliche Part muss mindestens zehn Prozent betragen. „Sonnt sich der Unternehmer im Anschluss an ein Tagesseminar zwei Wochen im Urlaub, dann sind die Aufwendungen für die Urlaubsreise nicht abziehbar. Nur die Kosten rund um das Fachseminar zählen als Betriebsausgaben“, so Karlheinz Autenrieth, Steuerberater der Kanzlei Daiber in Stuttgart.

Das neue System lässt sich übertragen. Zum Beispiel auf betriebliche Feste, zu denen auch Freunde und Familienmitglieder kommen. Angenommen, die Firma feiert ihr 30-jähriges Jubiläum. Zum Abendessen in einem guten Restaurant sind 100 Gäste geladen, 20 als Freunde und Familienmitglieder des Chefs. Dann übernimmt der Unternehmer zwar 20 Prozent der Aufwendungen aus seiner Privatschatulle. „Der Rest der Kosten ist nach den Bewirtungsregeln steuerlich absetzbar“, so Sprißler. Im Ergebnis heißt das: 70 Prozent des betrieblichen Anteils akzeptiert das Finanzamt wie bei Bewirtungsbelegen generell als Betriebsausgaben. Die anteilige Umsatzsteuer erkennt der Fiskus sogar vollständig an.

„Der betriebliche oder berufliche Anlass muss allerdings immer gegeben und gegenüber den Finanzbeamten nachweisbar sein“, erklärt Autenrieth. So wird der Unternehmer dem Betriebsprüfer gute Argumente liefern müssen, wenn er anlässlich seines Geburtstags ein rauschendes Fest feiert und einen betrieblichen Teil absetzen möchte. Dazu heißt es im Erlass ganz spaßfrei: „Ein persönlicher Anlass stellt regelmäßig ein bedeutendes Indiz für die Annahme nicht abziehbarer Repräsentationsaufwendungen dar.“

Lebenshaltungskosten ausgeklammert

Definitiv außen vor bleibt auch die Sphäre der Lebenshaltung: Bei den Kosten für Wohnen, Essen, Kleidung, Schulausbildung oder die regionale Tageszeitung in der Einkommensteuererklärung streikt das Finanzamt. Auch falls der Senior seinem Junior zum Abitur den Führerschein schenkt, greift Papa tief ins Familienbudget. Enttäuschend sicherlich für ängstliche Unternehmer: „Wer sich zu seinem persönlichen Schutz eine Alarmanlage einbaut, zahlt das gute Stück ganz privat“, so Karlheinz Autenrieth. Befinden sich jedoch Betrieb und Privatwohnung auf einem Gelände und die Anlage schützt beide Bereiche, dann darf der Unternehmer wieder mit dem Erlass anteilig zu seinen Gunsten rechnen.

harald.klein@handwerk-magazin.de

Online exklusiv

Wie die Finanzgerichte bei gemischten Aufwendungen urteilen, lesen Sie hier:

handwerk-magazin.de/betriebsausgaben

Urteile zu gemischten Aufwendungen