Crowdfunding, Eigenkapital, Factoring und Mezzanine

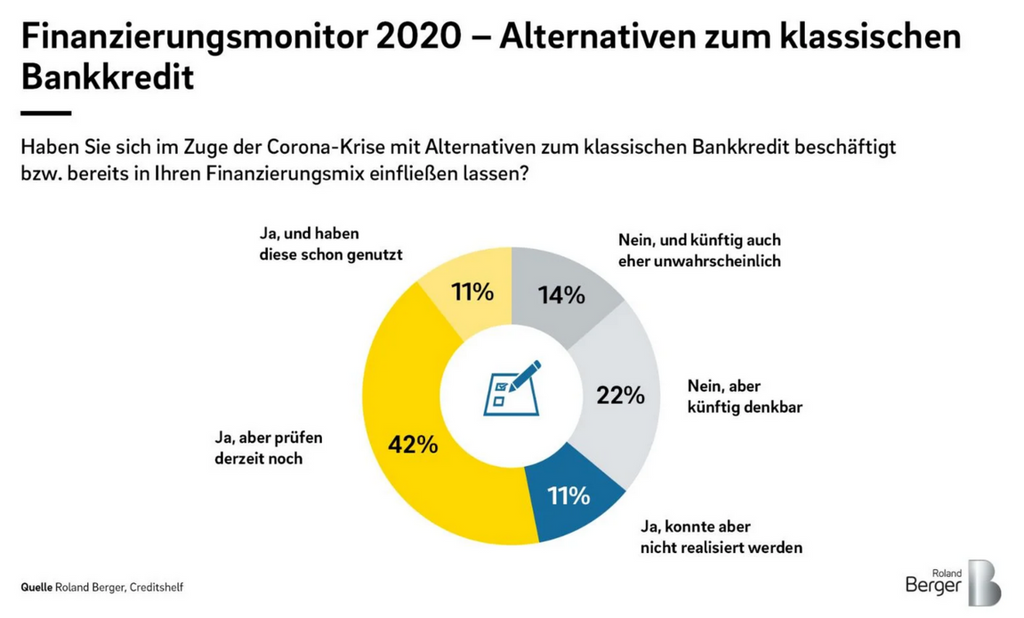

Kleine und mittelständische Unternehmen (KMU) sind die wichtigsten Kunden der Banken – das Handwerk gehört dazu. Doch die KMU finden immer seltener, dass die Banken ihre wichtigsten Kreditgeber sein sollen: 86 Prozent der KMU beschäftigen sich mit Alternativen zum Bankkredit. Eine Studie der Unternehmensberatung Roland Berger in Zusammenarbeit mit Creditshelf zeigt, was für die Alternativen spricht - und welche Erwartungen die Unternehmer an ihre Geldgeber haben.

Der traditionelle Bankkredit verliert an Bedeutung. „Immer mehr KMU-Kunden wenden sich alternativen Finanzierungsanbietern beispielsweise Herstellern, digitalen Vermittlungsplattformen oder alternativen (direkt) Kreditgebern zu“, fassen die Autoren der Studie die Situation zusammen. Der Vorteil der alternativen Anbieter: Sie haben oft

- bessere Konditionen

- unkompliziertere Prozesse

- individuellere Angebote

"Banken und andere klassische Kreditgeber werden ihr Geschäftsmodell anpassen müssen, damit sie nicht ein lukratives Geschäftsfeld verlieren", urteilen die Autoren der Studie. Für Handwerker bedeutet das, dass sie künftig mit verbessertem Service und mehr Flexibilität rechnen dürfen.

Zahlen und Fakten

Über 99 Prozent der Unternehmen in Deutschland sind kleine und mittelgroße Unternehmen (KMU). „Sie erwirtschaften 60 Prozent aller unternehmerischen Umsätze und bilden so das Rückgrat der deutschen Wirtschaft“, steht in der 28 Seiten starken Studie. Und diese KMU brauchen Kredite: Mit einem Volumen von 279 Milliarden Euro gehen rund 36 Prozent aller unbesicherten Firmenkredite in Deutschland an KMU – sie sind somit eine zentrale Kundengruppe für Banken und Finanzdienstleister.

Was beim klassischen Bankkredit falsch läuft

Die Inhaber von kleinen und mittelständischen Unternehmen scheuen zunehmend die häufig

- zähen

- intransparenten und

- bürokratisch überfrachteten Prozesse der Banken

- zudem fehlen individuelle Angebote, die speziell auf die Bedürfnisse der KMU zugeschnitten sind

- auch fehlt gelegentlich in den Banken das Verständnis für neue, digitale Geschäftsmodelle.

"Das KMU-Segment ist zu wichtig, um es dauerhaft nicht adäquat zu bedienen. Neue Produktanbieter greifen die Kritikpunkte der KMU-Kunden gezielt auf und stellen zunehmend eine ernsthafte Bedrohung für etablierte Banken dar", erklärt Pascal Lehnen, Principal bei Roland Berger, den Handlungsdruck der Banken.

Passend dazu wachsen das Angebot und die Zahl der neuen Akteure im Markt für Finanzierungen stetig. Heute haben die Unternehmen die Wahl zwischen Kreditangeboten von Banken, aber auch zunehmend von Herstellern, Händlern und digitalen Vermittlungsplattformen.

Der Blick in die Zukunft

"2025 wird gemäß unseren Berechnungen das Volumen der KMU- Kredite, die über Plattformen abgewickelt werden, bereits 250 Milliarden Euro erreichen. Der Wettbewerb nimmt bereits massiv zu, erkennbar an den rückläufigen Margen der KMU- Kredite, die zuletzt gerade noch gut 2 Prozent erreichten", steht es in der Studie. Klassische Banken müssen um ihr traditionelles Geschäftsfeld fürchten und sie haben die Chance verpasst, kleine Unternehmen längerfristig bei ihrem Wachstum zu begleiten - was ja ebenfalls wachsendes Kreditgeschäft bedeutet.

Was Unternehmer von ihrem Finanzierer erwarten

Handwerksunternehmer dürfen also künftig von ihren Banken mehr erwarten. Die Berger-Studie empfiehlt den Banken, die strikte Orientierung an den Kundenbedürfnissen. Das heiße vor allem eine hohe Flexibilität bei Konditionen und Produkteigenschaften, ein hohes Prozesstempo und viel Transparenz bei den Bedingungen sowie eine hohe Serviceorientierung mit dem Ziel, den Kunden Mehrwert anbieten zu können. Denn die Befragung der Unternehmer hat ergeben:

- 44 % erwarten günstigere Konditionen (der digitale Wettbewerb bietet die freie Wahl aus einer Vielzahl von unverbindlichen Angeboten)

- 40 % erwarten flexiblerer Konditionen (der digitale Wettbewerb bietet Mezzanin-Finanzierungen, die flexibel und digital realisierbar sind)

- 31 % erwarten eine höhere Flexibilität in der Produktgestaltung (der digitale Wettbewerb bietet flexible Laufzeiten, kostenlose vorzeitige Rückzahlung bei festem Sollzins)

- 30 % erwarten eine höhere Geschwindigkeit von der Anfrage bis zur Auszahlung ( (der digitale Wettbewerb wirbt mit Auszahlung innerhalb von 2 Tagen)

- 20 % erwarten eine geringere Bedeutung von zu stellenden Sicherheiten (der digitale Wettbewerb bietet Kredite ohne umfassende Sicherheiten)

- 19 % erwarten möglichst komplette digitalisierte Abläufe (der digitale Wettbewerb bietet die Beantragung komplett digital in fünf Minuten)

Tipp für Handwerksunternehmer: Der Blick auf die großen Finanzierungsplattformen wie Compeon, Kapilendo, Funding Circle, Auxmoney, Creditshelf, Lendico und vielen mehr zeigt, welche Konditionen und welche Flexibilität bei Ihrer Finanzierung möglich sind. Ein Vergleich mit den Konditionen Ihrer Bank gibt Ihnen Aufschluss darüber, wo Ihnen mehr entgegegengekommen wird.

.