Altersvorsorge, Geldanlage, Gold als Geldanlage und Vermögensaufbau

Leben ist Veränderung. Gleiches gilt für den Vermögensaufbau. In den Lebensphasen junger Erwachsener – Familie – Ruhestand verändern sich Kapitalbedarf und Vermögen. handwerk magazin erklärt in einer dreiteiligen Serie, wie der Vermögensaufbau gelingt. Teil 1: Junge Erwachsene.

Bevor ein junger Handwerker über den Vermögensaufbau nachdenkt, ist die Absicherung existenzieller Risiken notwendig“, sagt Michael Hauer, Professor für Finanzmärkte und Financial Planning an der technischen Hochschule Amberg-Weiden. Dazu gehöre der Schutz vor Berufsunfähigkeit, der oft vernachlässigt werde: „Das liegt meist an den Kosten, die für Handwerker besonders hoch sind“, so Hauer, der auch Inhaber des Instituts für Vorsorge und Finanzplanung ist. Er rät in diesen Fällen zu einer Grundfähigkeitspoliceoder Absicherung der Erwerbsunfähigkeit.

Sparen – so früh wie möglich

Einkommen zu sichern ist die Basis. Danach geht es um den Vermögensaufbau. Und dieser gelingt mit Sparen. Umso früher, desto besser. „Die Statistik beweist: Wer 40 Jahre spart anstatt nur 20 Jahre, kann durch den Zinseszinseffekt das vierfache Ergebnis erwirtschaften“, erklärt Hauer. Der Hintergrund: Wenn Erträge wieder angelegt werden, erzielen sie ihrerseits Erträge.

Langfristig und breit gestreut

Sparen heißt, Geld vom Netto beiseitezulegen. „Am besten funktioniert das über ein eigenes Konto , damit der für das Sparen geplante Betrag nicht doch für den Konsum verwendet wird“, erklärt Hauer. Das lohne sich bereits ab einer monatlichen Summe von 25 Euro, mehr sei natürlich besser. Auch ein fester Prozentsatz vom Netto könne helfen, Vermögen aufzubauen. Früher wurde Erspartes einfach auf ein Sparkonto gezahlt, wo es Zinserträge erwirtschaftet hat. Derzeit gibt es allerdings keine Zinsen für Sparbuchoder Festgeld. Wer heute Vermögen aufbauen will, muss andere Wege gehen: „Ich empfehle einen Ansparplan für einen Aktienfonds, der möglichst breit gestreut ist, also weltweit anlegt und langfristig gehalten wird“, führt Hauer aus. Denn Aktien sind umso risikoärmer, je länger sie im Depot bleiben, das hat das Deutsche Aktieninstitut mit einer Studie belegt: Wer irgendwann in den vergangenen 50 Jahren in den Deutschen Aktienindex Dax investierte und sein Geld mindestens 14 Jahre angelegt hat machte nie einen Verlust.

„Ich empfehle, einen Fonds – und keine Einzelaktie – zu wählen, um eine gute Risikostreuung zu erzielen, da das Vermögen in viele verschiedene Wertpapiere investiert wird“, ergänzt Michael Thaler, Mitinhaber der Top Vermögen AG in München. Aktien bieten die Beteiligung an Produktivkapital, das sei wichtig. „Alle Vermögenden haben das“, sagt er.

Keine Einzelinvestments wagen

Von Investments in einzelne Aktien raten Hauer und Thaler ab: „Das ist Zockerei.“ Keiner sollte glauben, schlauer zu sein als der Markt. Einzelne Titel können wertlos werden, obwohl sie sicher scheinen. Der Kurs der Aktie von Wirecard, die nach Bekanntwerden massiver Bilanzmanipulationen abstürzte, sei ein gutes Beispiel.

Bei Fonds stelle sich die Frage, ob Exchange Traded Fund (ETF) oder aktiv gemanagter Fonds. Zum Unterschied: ETF haben keinen Fondsmanager und sind deshalb besonders günstig. Sie bilden einen Index ab und bieten eine breite Branchen-oder Marktabdeckung. Im Gegensatz dazu wählt bei aktiv gemanagten Fonds ein Fondsmanager die Wertpapiere nach den Anlagevorschriften des Fonds aus. Michael Thaler rät, bei diesen Fonds die Gebühren, den Ausgabeaufschlag und Gewinnbeteiligungen der Banken und Fondsmanager zu beachten. „Das sind alles Kosten, die die Rendite schmälern.“

Die staatliche Förderung

Sinnvoll sei es auch, die staatliche Förderung mitzunehmen, so etwa die Riesterzulage: Bei ihr beteiligt sich der Staat mit einem Zuschuss, wenn Arbeitnehmer ihren vom Einkommen abhängenden Mindestbeitrag zahlen. Zudem gibt es Steuerersparnisse für diese Produkte. Aber : „Die Wege zu Riester sind teuer, da die Vertriebskanäle mitfinanziert werden“, meint Michael Thaler. Riesterprodukte sind Fonds, die das Geld der Anleger in konservative Wertpapiere investieren. Anders als bei anderen Fonds, garantiert die Fondsgesellschaft zu Beginn der Auszahlungsphase, dass die Summe der gesparten Beiträge erhalten bleibt.

Auch die Rürup-Rente sei lohnend: „Wer schon ein bisschen besser verdient, sollte sie nutzen“, so Hauer. Hier beteiligt sich der Staat am Vermögensaufbau, indem er eine Steuerersparnis gewährt.

Betriebliche Altersvorsorge

„Bietet der Arbeitgeber eine Altersvorsorge an, sollten junge Menschen zugreifen“ , finden beide Experten. Michael Thaler: „Die Konditionen sind meist sehr gut und die Sozialversicherungsbeiträge werden in die Zukunft verschoben, wenn die Rentenphase beginnt. Dann sind die Einkünfte geringer, was auch die Sozialversicherungsbeiträge senkt.“

Beratung hilft beim Einstieg

Wer sich selbst nicht sehr gut mit der Kapitalanlage auskennt, sollte sich beraten lassen. „ Erste Anlaufstelle ist die Hausbank“ , sagt Hauer. Die Berater seien meist sehr gut ausgebildet und hätten die Interessen des Anlegers im Blick. Zudem sei die Beratung kostenlos. Auch eine Honorarberatung komme infrage. Diese sei jedoch kostenpflichtig. „Die Höhe variiert, manche nehmen 50 Euro die Stunde, andere 400 Euro. Vor der Beratung sollten diese Kosten erfragt werden“, rät der Finanzexperte. Auch freie Versicherungsmakler, die die Grundabsicherung mit dem jungen Handwerker regeln, beraten meist zum Vermögensaufbau. Tipp von Michael Hauer: „Wenn Sie da jemanden haben, dem Sie vertrauen, ist es sicher nicht verkehrt, seinen Rat einzuholen.“

Übrigens: Der häufigste Fehler privater Investoren sei der Verkauf von Wertpapieren, wenn die Börse nachgibt. „Wer seinen Fonds mit langfristiger Perspektive ausgewählt hat, sollte in den allermeisten Fällen dabeibleiben – auch wenn der Kurseinbruch stark ist“, so Hauer. Sein Tipp: Die Fachpresse lesen, aber nicht panisch reagieren.

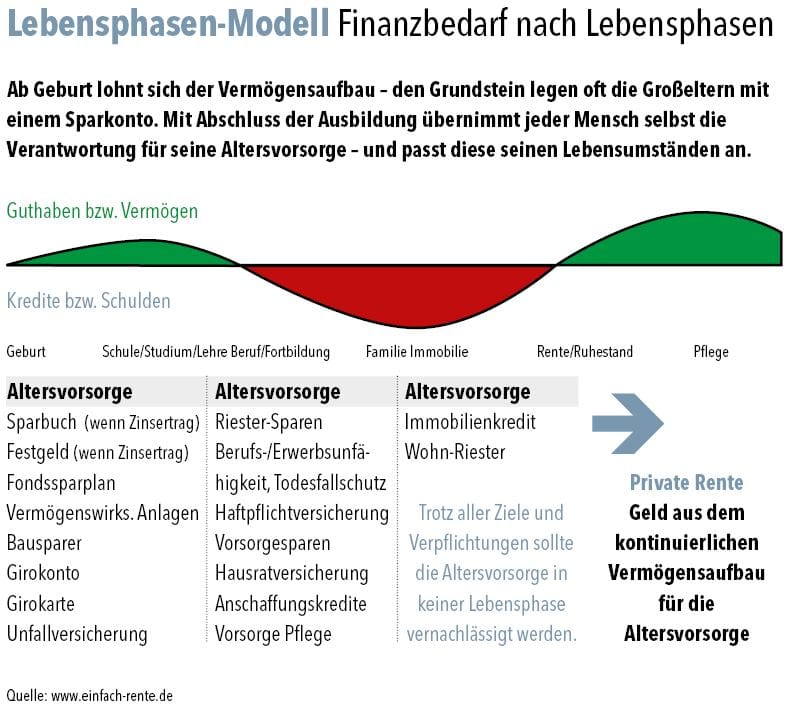

Lebensphasen-Modell: Finanzbedarf nach Lebensphasen

Ab Geburt lohnt sich der Vermögensaufbau – den Grundstein legen oft die Großeltern mit einem Sparkonto. Mit Abschluss der Ausbildung übernimmt jeder Mensch selbst die Verantwortung für seine Altersvorsorge – und passt diese seinen Lebensumständen an.