Bei vielen Unternehmern steht Betongold wegen der niedrigen Zinsen hoch im Kurs. Auch beim Verkauf lassen sich gute Gewinne erzielen. Doch der Fiskus hält die Hand auf. Tipps zum Steuernsparen.

Steuern sparen frei Haus

Handwerksunternehmerin Christina Wawrzek steht in regelmäßigem Kontakt mit ihrem Steuerberater. Vor allem strategisch wichtige und kapitalintensive Entscheidungen spricht die Firmenchefin mit ihm ab. Gemeinsam mit ihrem Bruder Erhard übernahm sie vor rund fünf Jahren die Geschäftsführung der Firma Metzgerland im bayerischen Vilshofen bei Passau. Das Unternehmerduo führt den Familienbetrieb mit 50 Mitarbeitern in der dritten Generation. Die Junioren haben das Geschäftskonzept komplett neu ausgerichtet. Die 38-jährige Firmenchefin erklärt: „Wir haben unsere Leistungspalette umgestellt und uns damit neue Märkte erschlossen.“

Neue Produktionshalle gebaut

Zuvor produzierte die Metzgerei in erster Linie Fleisch und Wurstwaren. Jetzt erzielt der Betrieb mit einer Spezialisierung auf Feinkost rund um Spanferkel gute Gewinne. Die Neuausrichtung erforderte den Bau einer neuen Produktionshalle – Investitionssumme mehr als eine Million Euro. „Sicherlich haben wir die steuerlichen Details mit unserem Berater geklärt, um alle Vorteile auszuschöpfen“, so Wawrzek. Den Neubau schreibt sie ab, die Finanzierungszinsen sind Betriebsausgaben. „Damit mindern wir unseren steuerpflichtigen Gewinn jedes Jahr deutlich“, so Wawrzek. Der Neubau zählt zum Betriebsvermögen. „Privates und Geschäftliches haben wir klar getrennt“, sagt die Firmenchefin.

Das ist gängige Praxis bei vielen Unternehmen. „Insbesondere wenn es um Immobilien geht, erweist sich diese Strategie aus steuerlicher Sicht häufig als vorteilhaft“, sagt Bernhard Leibfried, Steuerberater und Wirtschaftsprüfer der Kanzlei KLLB in Fellbach bei Stuttgart.

Nachfrage übersteigt das Angebot

Denn beim Verkauf der Immobilien will der Fiskus oft daran teilhaben. Derzeit stehen viele Unternehmer vor der Frage, Betongold abzustoßen und das Kapital für neue Vorhaben einzusetzen. Hintergrund: Die Immobiliennachfrage in vielen Regionen übersteigt das Angebot. In guten Lagen lässt sich ein hoher Preis und damit oft ein lukrativer Gewinn erzielen. Anleger suchen wegen der Euro- und Finanzkrise weiter einen sicheren Hafen für ihr Geld.

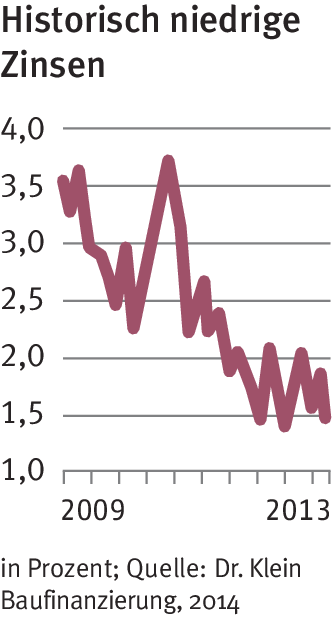

Zudem bewegen sich die Finanzierungszinsen nach wie vor auf einem historisch niedrigen Niveau (siehe Grafik). Auch dies wirkt sich positiv auf die Nachfrage aus. Der Immobilienverkauf wie auch der Kauf oder Bau eines neuen Objektes stehen bei Unternehmern derzeit deshalb insgesamt hoch im Kurs. Angesichts dieser Entwicklung ist es für Immobilienkäufer wie auch -verkäufer umso wichtiger, rechtzeitig an das Thema Finanzamt zu denken. Weil der Fiskus gerne die Hand aufhält, entwickeln clevere Firmenchefs frühzeitig die richtige Strategie, um Steuern zu sparen.

Dabei gilt es zu unterscheiden, ob das Objekt im Privat- oder im Betriebsvermögen gehalten wird. Eine Entscheidung, die es schon beim Kauf genau abzuwägen gilt. Denn: Private Immobilien können steuerfrei abgestoßen werden. Das gilt aber nur, wenn der Firmenchef sie nicht selbst betrieblich genutzt hat. Steuerlich kompliziert wird es deshalb bei gemischt genutzten Häusern, in denen der Handwerksmeister zum Beispiel im Parterre seine Werkstatt und im Obergeschoss die Wohnräume hat. Die Steuerfrage entscheidet sich nach der Nutzung. Die Werkstatt zählt automatisch zum notwendigen Betriebs-, die Wohnung zum Privatvermögen. Verkauft der Unternehmer das Objekt zu einem guten Preis, unterliegt der Veräußerungsgewinn des betrieblichen Anteils der Einkommensteuer. Der Erlös für die Wohnung bleibt verschont. Ihr Anteil am Gewinn berechnet sich nach marktüblichen Vergleichswerten und entsprechend den Quadratmetern. Voraussetzung dafür ist, dass der Unternehmer die Räume zumindest in den letzten zwei Jahren zusammenhängend selbst genutzt hat. So steht es in einem Schreiben des Bundesfinanzministeriums (Az: IV C 3 – S 2256-263 / 00). „Ein Leerstand in dieser Zeit reicht nicht aus“, erklärt Robert Lehleiter, Wirtschaftsprüfer und Partner der Kanzlei Lehleiter + Partner Treuhand AG in Neckarsulm.

Kaufvertrag zählt

Anders sieht es aus, falls der Handwerksunternehmer mit der Immobilie Erträge aus Vermietung und Verpachtung erzielt. Wird das Objekt in diesem Fall mit Gewinn verkauft, fällt im Zweifel Spekulationssteuer an. Das gilt, falls die Anschaffung oder der Bau weniger als zehn Jahre zurückliegen. Relevant ist das Datum der Beurkundung des Kaufvertrags. Die Höhe der Steuern hängt dann vom persönlichen Einkommensteuersatz und vom Wertzuwachs ab (siehe „Spekulationssteuer: So rechnet der Fiskus“).

Vorsicht ist auch prinzipiell geboten, wenn mehrere private Objekte – zum Beispiel Ein- und Zweifamilienhäuser, Eigentumswohnungen, Parkplätze oder Garagen – veräußert werden. Hintergrund: Das Finanzamt unterstellt schnell einen sogenannten gewerblichen Grundstückshandel (siehe „Steuerfallen meiden“). Die Gewinne aus dem Verkauf werden steuerpflichtig. Die Falle droht, falls innerhalb von fünf Jahren mehr als drei Objekte angeschafft und wieder abgestoßen werden.

Unternehmer sollten also prinzipiell vorab die steuerlichen Folgen klären, bevor sie ein Objekt kaufen oder verkaufen. Besondere Gestaltungsspielräume haben GmbH-Chefs. Sie wählen vielfach eine so genannte Betriebsaufspaltung. Die Immobilie gehört dem Gesellschafter-Geschäftsführer, der sie an sein Betriebsunternehmen – also die GmbH – verpachtet. „Geschäftsführende Gesellschafter sollten Vorsicht walten lassen“, warnt Lehleiter. Denn wird die Konstruktion einer Betriebsaufspaltung bei einem Verkauf aufgelöst, werden stille Reserven auf einen Schlag aufgedeckt und damit steuerpflichtig. „Fehlt dann das Kapital, um die Forderung des Finanzamts zu bezahlen, steht im Extremfall die Existenz der Firma auf dem Spiel“, so Experte Leibfried.

Steuervorteile beim Verkauf

Silberstreif am Horizont: Unternehmern, die eine betriebliche Immobilie verkaufen, gewährt das Finanzamt in bestimmten Fällen Steuervorteile. Davon profitierte Renate Rappold, die mit ihrem Mann in Blaufelden bei Bad Mergentheim ein Autohaus führt. „Wir haben im vergangenen Jahr ein Grundstück mit Tankstelle veräußert“, erklärt die Firmenchefin. Da die Tankstelle zum Betriebsvermögen gehörte, unterlag der Gewinn dem Zugriff des Fiskus.

Gemeinsam mit ihrem Steuerberater Bernhard Leibfried fand Renate Rappold aber eine gute Lösung, um den Zugriff des Finanzamts abzuwehren. Parallel zum Verkauf der Immobilie bildete sie für ein gleichzeitig geplantes Umbauvorhaben im Autohaus eine Reinvestitionsrücklage. Auf diese Weise konnte sie den Gewinn aus dem Verkauf der Tankstelle im Endeffekt dann doch steuerfrei realisieren.

Reinvestitionszulage genutzt

Sie nutzte die Reinvestitionsrücklage nach Paragraf 6 b Einkommensteuergesetz. Bei der Veräußerung aufgedeckte stille Reserven lassen sich damit neutralisieren, indem ein erzielter Gewinn auf neue Wirtschaftsgüter – zum Beispiel den Bau einer weiteren Immobilie – übertragen wird. „Entweder zieht das Unternehmen ihn sofort von den Anschaffungskosten ab, oder es bildet alternativ eine Rücklage für Investitionen innerhalb der nächsten vier Jahre“, so Leibfried. Für den Kauf einer Immobilie beträgt die Frist sechs Jahre, wenn nach vier Jahren mit dem Bau des neuen Gebäudes begonnen wird.

Solche Fragen beschäftigen Unternehmerin und Betriebswirtin Christina Wawrzek derzeit allerdings bei Weitem noch nicht. Sie will ihre Produktionshalle noch viele Jahre weiter nutzen. „Seit der Neuorientierung erzielen wir jedes Jahr rund zehn Prozent mehr Umsatz. Das neue Konzept hat sich gelohnt“, so Wawrzek.