Betriebsversicherung und Gebäudeversicherung

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) hat die versicherten Schäden durch Naturgewalten im Jahr 2020 statistisch untersucht. Ergebnisse: Welche Regionen besonders betroffen sind, welche Schäden entstehen – erstmals inklusive Kfz-Schäden – und wie hoch die Schäden sind.

-

Elementarschutz Inhaltsversicherung Dachdeckerei(PDF, 89,68 kB)

-

Gebäudeversicherung mit und ohne Elementarschutz Dachdeckerei(PDF, 89,79 kB)

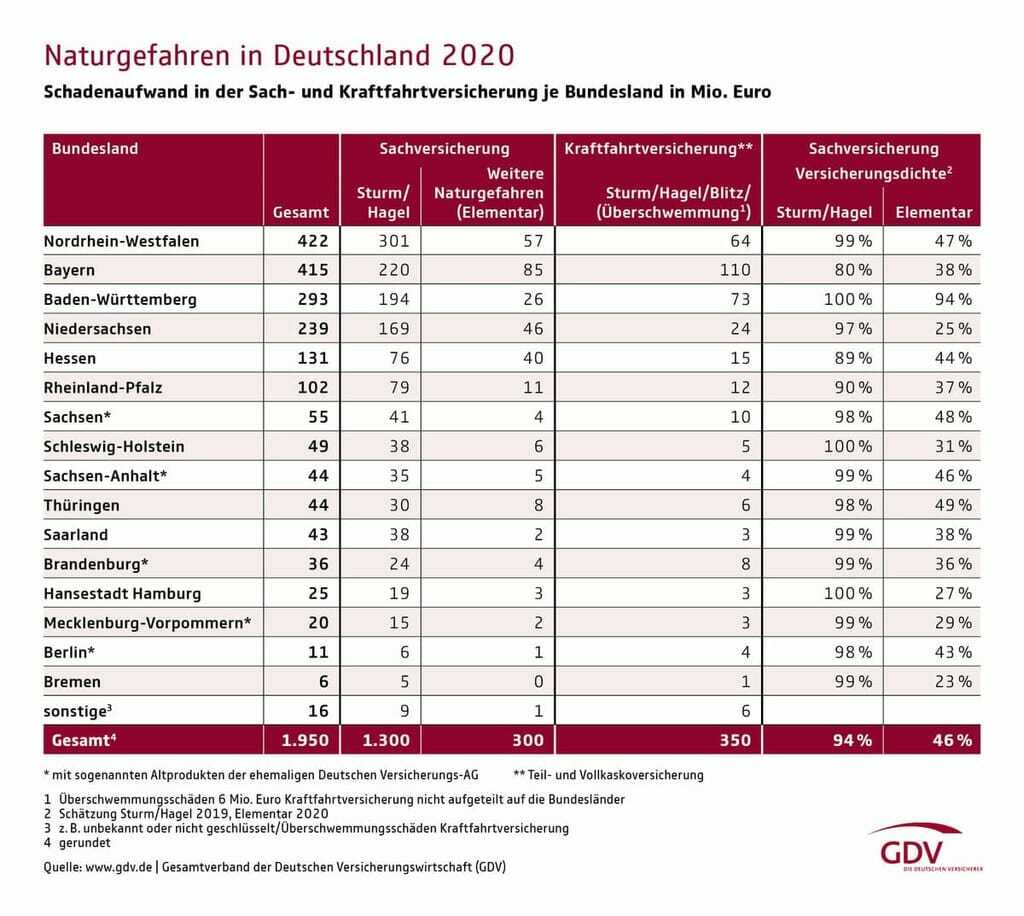

Das kleinste Bundesland - ohne Stadtstaaten - ist das Saarland. Statistisch gesehen hat es im Jahr 2020 die größten Schäden durch Naturereignisse erlitten. Die Schadenhäufigkeit liegt dort bei 54,9 Meldungen je 1.000 Sachversicherungsverträge (+7 Prozent). Im Bundesdurchschnitt sind es 22 Schadenmeldungen. Berlin war mit 3,4 Meldungen am wenigsten betroffen. Sturm, Hagel und weitere Naturgefahren wie Starkregen richteten im Saarland Schäden in Höhe von 43 Millionen Euro an. Die höchsten Schäden gab es in den beiden einwohnerstärksten Bundesländern Nordrhein-Westfalen (422 Millionen Euro) und Bayern (415 Millionen Euro). Am niedrigsten waren mit 6 Millionen Euro die Schäden in Bremen.

Naturgefahren richten versicherte Schäden von 1,95 Milliarden Euro an

Die Naturgefahrenbilanz, die der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) vorgestellt hat, erfasst nur versicherte Schäden an Häusern und Hausrat, Gewerbe- und Industriebetrieben sowie erstmalig auch Schäden an Kraftfahrzeugen. Deutschlandweit schlugen Naturgefahren im vergangenen Jahr für die Versicherer mit insgesamt 1,95 Milliarden Euro zu Buche. Die Schäden blieben damit deutlich unter dem prognostizierten Wert von 3,8 Milliarden Euro. Auf die Sachversicherung entfielen dabei 1,6 Milliarden Euro, davon 300 Millionen Euro für weitere Naturgefahren wie Starkregen oder Hochwasser. Die Kfz-Versicherer leisteten rund 350 Millionen Euro.

„2020 war erfreulicherweise ein deutlich unterdurchschnittliches Naturgefahrenjahr. Das lag vor allem daran, dass schwere Hagelereignisse und im Herbst schwere Stürme ausgeblieben sind“, sagte GDV-Hauptgeschäftsführer Jörg Asmussen.

Ein einziger Sturm verursacht 1/3 des Gesamtschadens pro Jahr

Geprägt wird die Bilanz vor allem von Sturmtief „Sabine“ im Februar 2020. „Das hat erneut gezeigt, dass ein einziger Sturm mehr als ein Drittel des Gesamtschadens verursachen kann“, sagte Asmussen. Mit einem Schaden von 675 Millionen Euro reiht sich „Sabine“ auf Platz sieben der schwersten Winterstürme in Deutschland seit 2002 ein.

Allein die Sachversicherer kostete das Unwetter rund 600 Millionen Euro. Zum Vergleich: Der folgenschwerste Sturm in dieser Schadenstatistik ist „Kyrill“ (2007) mit mehr als drei Milliarden Euro versicherten Schäden, gefolgt von „Jeanette“ (2002) mit 1,4 Milliarden Euro sowie „Friederike“ (2018) mit 1,15 Milliarden Euro.

Fast 10 Millionen Häuser ohne Versicherungsschutz

Der tatsächliche Schaden durch Naturgefahren liegt indes noch höher, denn nicht alle Häuser sind komplett versichert. Während bundesweit fast alle Wohngebäude gegen Sturm und Hagel abgesichert sind, fehlt knapp zehn Millionen Hausbesitzern der Schutz vor Elementargefahren wie Starkregen oder Hochwasser. „Es ist erfreulich, dass inzwischen fast die Hälfte der Gebäudebesitzer Schutz vor weiteren Naturgefahren haben. Aber für die anderen gilt, dass sie ihren Versicherungsschutz überprüfen und anpassen sollten“, sagte Asmussen. Die Versicherungsdichte für Elementarschäden liegt bundesweit bei 46 Prozent.

Wie man sich schützen kann

Den Versicherern ist es ein Anliegen, dass sich Hausbesitzer über die möglichen Gefahren von Unwettern im Klaren sind. Beispielsweise sollten zur Vermeidung größerer Schäden bei Stürmen die Dächer stets regelmäßig überprüft werden. Kellertreppen, Lichtschächte und tiefliegende Kellerfenster können durch eine Aufkantung vor einfließendem Regenwasser geschützt werden.

Zur Einschätzung des individuellen Risikos hat der GDV den „Naturgefahren-Check“ gestartet. Immobilienbesitzer und Mieter erfahren auf der Onlineplattform, welche Schäden Unwetter in der Vergangenheit an ihrem Wohnort verursacht haben. Details zur Gefährdung durch Flusshochwasser liefert darüber hinaus der „Hochwasser-Check“ .

Wohngebäude- und Hausratversicherung decken standardmäßig folgende Risiken ab

Vollgelaufene Keller, abgedeckte Dächer, zerbeulte Autos - Naturkatastrophe ist nicht gleich Naturkatastrophe – zumindest wenn es um den Versicherungsschutz geht. Denn ob ein Hochwasser oder ein Sturm das Haus beschädigt, entscheidet darüber, ob Versicherungsschutz besteht. Die folgenden Naturereignisse deckt eine Gebäude- und Hausratversicherung ab:

- Sturm: Vom Sturm abgedeckte Dachziegel, beschädigte Fassaden und zerbrochene Fensterscheiben: Wenn das Haus oder seine Nebengebäude durch Sturm in Mitleidenschaft gezogen wurden, leistet immer die Wohngebäudeversicherung. Schäden an Möbeln oder Einrichtungsgegenständen übernimmt die Hausratversicherung. Als Sturm gilt Wind ab Windstärke 8. Das entspricht 62 km/h.

- Hagel: Durchschlägt ein Hagelkorn das Hausdach, kommt die Wohngebäudeversicherung für die Reparatur anstandslos auf.

- Blitzschlag: Zerstört ein Blitzschlag zum Beispiel die Elektroinstallation des Hauses, ist das ein Fall für die Gebäudeversicherung. Auch ein Feuerschaden infolge eines Blitzeinschlags ist standardmäßig mitversichert. Die Hausratversicherung springt ein, wenn angeschlossene Geräte (z. B. Fernseher) infolge eines Blitzeinschlags beschädigt werden.

Vor diesen Schäden schützt nur eine Elementarversicherung

Daneben gibt es die erweiterten Naturgefahren – auch Elementarrisiken genannt. Dazu gehören u. a. Hochwasser, Starkregen, Schneedruck, Lawinen, Erdrutsch und Erdsenkung sowie Erdbeben. Wer sein Haus oder Inventar auch dagegen absichern will, braucht den erweiterten Naturgefahrenschutz (Elementarschadenversicherung). Diesen gibt es als Zusatzbaustein zur bestehenden Wohngebäude- oder Hausratversicherung. In neueren Policen ist der Baustein oft schon enthalten. Wichtig ist ein Rund-um-Schutz gegen Naturgefahren. Eigenheimbesitzer und Mieter werden dann finanziell entschädigt, wenn folgende Naturereignisse Schäden verursachen:

- Hochwasser: Die erweiterte Naturgefahrendeckung zur Wohngebäudeversicherung schützt Hauseigentümer vor Hochwasserschäden. Die Versicherung kommt für Reparaturen im und am Gebäude auf, bezahlt die Trockenlegung und übernimmt – falls nötig – auch die Kosten für den Abriss und Wiederaufbau des Hauses.

Zerstörte Möbel sind eine Sache für die Hausratversicherung mit erweitertem Naturgefahrenschutz. Die Police übernimmt die Reparaturkosten für das gesamte beschädigte Inventar und erstattet den Wiederbeschaffungspreis, wenn das Hab und Gut komplett zerstört wurde. - Starkregen: Versichert sind mit der erweiterten Naturgefahrenversicherung auch Schäden durch Starkregen. Läuft der Keller nach einem Wolkenbruch voll, trägt der Versicherer beispielsweise die Kosten für das Abpumpen und die Trockenlegung. Schäden am Inventar sind über den Zusatzbaustein in der Hausratversicherung abgedeckt. Der Zusatzschutz leistet auch bei Rückstau, also wenn bei einer Überlastung der Kanalisation Wasser durch die Ableitungsrohre in das Haus gelangt.

- Schneedruck: Wenn starker Schneefall sich zum Beispiel auf einem Flachdach ablagert, kann das Gewicht der Schneemassen das Dach im Extremfall zum Einsturz bringen. Gegen solche Schäden durch Schneedruck sichert ebenfalls die erweiterte Naturgefahrenversicherung ab. Geht dabei auch Inventar zu Bruch, leistet der Zusatzbaustein in der Hausrat.

- Erdrutsch und Erdsenkung: Wenn die Erde sich bewegt, können Häuser schweren Schaden nehmen. Vom Riss in der Fassade bis zum Einsturz: Schäden durch Erdrutsch oder Erdsenkung sind nur mit der erweiterten Naturgefahrendeckung versichert. Das Inventar ist über den Zusatzbaustein in der Hausratversicherung geschützt.

- Erdbeben: Auch Deutschland ist Erdbebengebiet. Zwar sind diese Erdstöße nicht so häufig und stark wie zum Beispiel in Japan, doch trotzdem können auch diese Beben schwere strukturelle Schäden an Gebäuden verursachen. Auch dagegen schützt die erweiterte Naturgefahrenversicherung. Sollte bei einem Erdbeben Inventar zu Bruch gehen, leistet die erweiterte Naturgefahrenversicherung in der Hausratversicherung.

Naturgefahrenschutz für Autobesitzer

Etwas anders ist die Absicherung von Naturgefahren in der Kfz-Versicherung geregelt. Die Teilkaskoversicherung bietet Autofahrern Schutz vor Sturm, Hagel und Blitz sowie vor Überschwemmung. Wird das Fahrzeug beispielsweise von einer Flut mitgerissen und komplett zerstört, zahlt der Versicherer den Wiederbeschaffungswert (oder bei neueren Autos je nach Vertrag sogar den Neupreis). Mit einer Vollkaskoversicherung haben Autofahrer den Teilkasko-Schutz ebenfalls inklusive.

Ausnahmen sind jedoch Lawinen, Erdrutsch und Erdsenkung: Wer sein Auto gegen die eher seltenen Naturgefahren versichern möchte, braucht oft einen Extraschutz. Manche Versicherer haben diesen aber in ihren Tarifen mitversichert.